发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

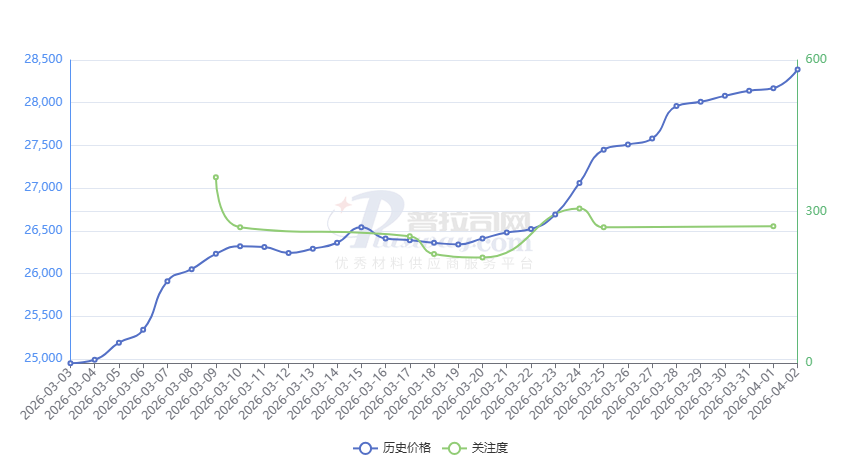

中东美伊冲突引发的危机一月有余,目前看不到任何终结的希望,其对化工行业的影响继续扩散,最新的黑天鹅来自四大工程塑料之一的尼龙。近日,全球己二腈与尼龙66巨头英威达(INVISTA)正式宣布不可抗力,其核心装置生产运行受外部因素扰动,己二腈、己二胺及PA66 切片供应出现阶段性紧张。作为长期垄断全球高端PA66 原料供应的核心企业,英威达此次不可抗力不仅直接冲击全球汽车、电子电气、工业纺织等下游产业链,更将进一步凸显中国己二腈自主化供给的战略价值,加速全球PA66 产业格局从 “海外垄断” 向 “中西分庭” 深度转型。

本文将从PA66基本特性与应用场景、PA66聚合反应逻辑与流程、己二腈三大主流生产工艺对比、国内外核心企业产能与路线汇总、国产替代机遇与产业未来趋势五大维度,系统拆解PA66 产业链全貌,为产业从业者与投资者提供完整专业视角。

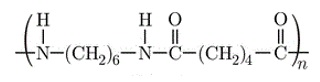

尼龙(Nylon)学名聚酰胺,是主链上含有重复酰胺基团(—NHCO—)的热塑性树脂总称。根据单体结构与聚合方式不同,聚酰胺可分为 PA6、PA66、PA11、PA12、PA46、PA1010 等多个品类,其中PA66(PA66)因综合性能最优、应用场景最广,成为全球产量最大、工业价值最高的聚酰胺品种。

PA66 的核心特性集中体现在以下维度:

相较于 PA6(尼龙 6),PA66 的刚性、耐热性、耐疲劳性均提升一个等级,成本虽更高,但在高端领域具备不可替代性,是汽车轻量化、新能源、高端装备、军工航天等领域的关键基础材料。

依托优异综合性能,PA66 已渗透至现代制造业全链条,核心应用场景包括:

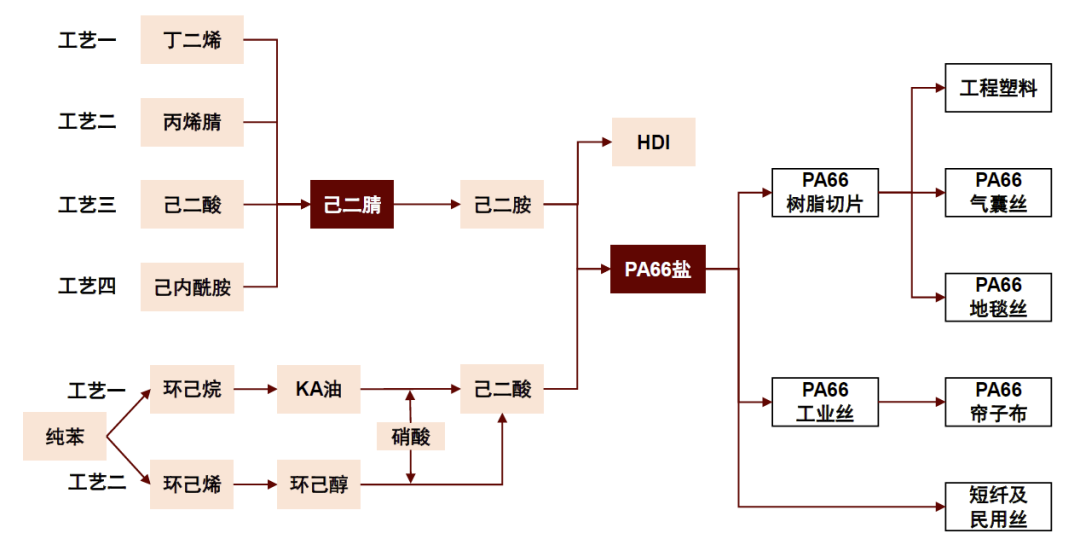

PA66核心原材料PA66盐由己二酸和己二胺聚合形成,PA66盐后加工得到PA66,其细分产品包括PA66切片、PA66工业丝和PA66地毯丝等

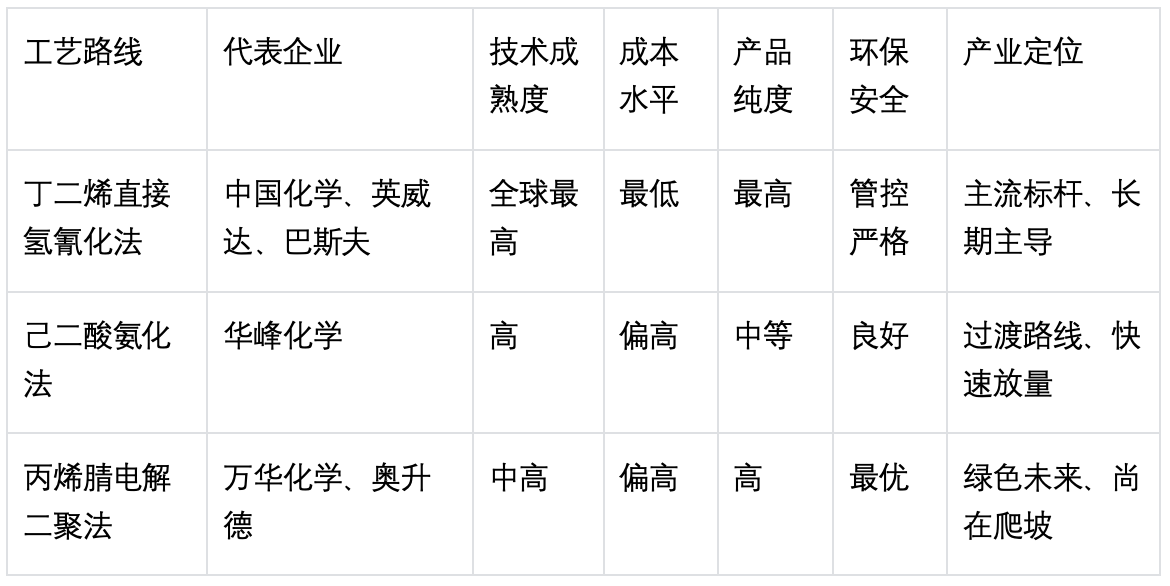

己二腈(ADN)是PA66 产业链的 “咽喉环节”,全球长期仅英威达、巴斯夫、奥升德三家掌握规模化生产技术。目前全球已工业化的己二腈路线共三条,技术成熟度、成本、环保性差异显著,直接决定企业核心竞争力。

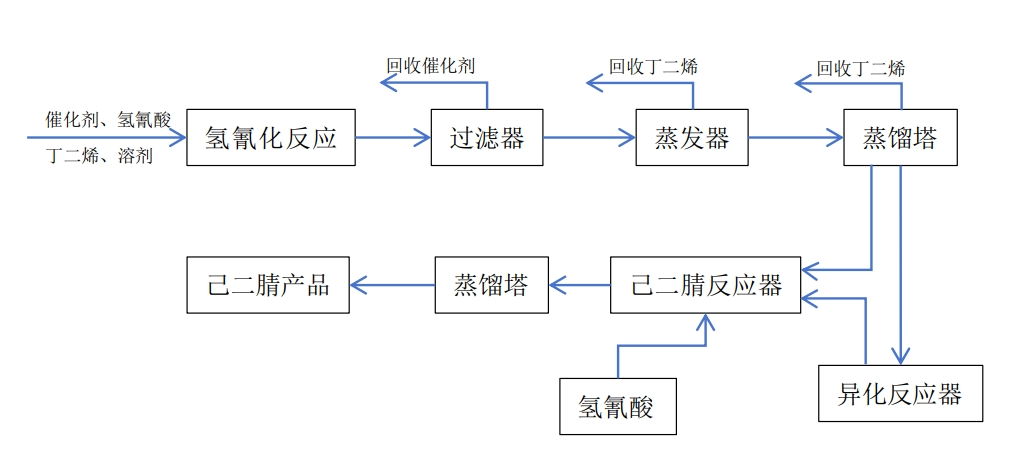

代表企业:英威达、巴斯夫、中国化学(天辰齐翔)技术定位:全球主流、最先进、成本最优核心反应:以丁二烯(BD)与氢氰酸(HCN)为原料,经催化加成、异构化、再加成三步反应生成己二腈。核心优势:

原料廉价易得,原子经济性高,综合成本行业最低;

产品纯度高(≥99.9%),杂质少,适配高端PA66 与纺丝;

单装置规模大,适合百万吨级产业布局,规模效应显著。核心短板:

氢氰酸剧毒,安全、环保、工程化壁垒极高;

催化剂体系复杂,长期被海外封锁,自主化难度大。

代表企业:华峰化学技术定位:成熟传统路线,本土化快速落地选择核心反应:己二酸与氨气在催化剂作用下,经酰胺化、脱水生成己二腈。核心优势:

原料自给率高(华峰自身配套巨量己二酸);

工艺成熟、设备国产化率高、投资低、建设周期短;

无剧毒氢氰酸,安全性更高。核心短板:

反应步骤多、副产物多、产品纯度低于丁二烯法;

能耗高、原子经济性差,成本显著高于丁二烯法;

长期竞争力弱,属于过渡性技术路线。

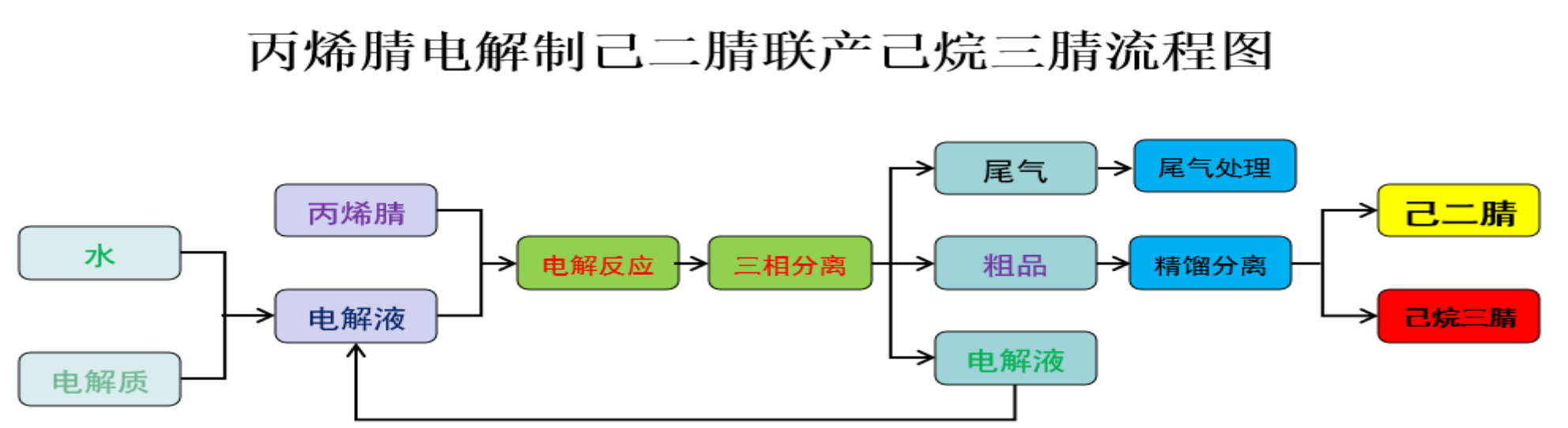

代表企业:奥升德、万华化学技术定位:绿色未来路线,中长期潜力方向核心反应:丙烯腈在电解液中通过阴极还原二聚,生成己二腈钠盐,经酸化后得到己二腈。

核心优势:

原料丙烯腈供应充足,工艺路线短;

无剧毒 HCN,环境友好、安全性高;

万华无隔膜电解技术进一步降低能耗与投资。核心短板:

电耗极高,成本受区域电价影响显著;

工业化难度大,全球仅奥升德大规模稳定运行;

万华仍处中试转工业化阶段,尚未完全放量。

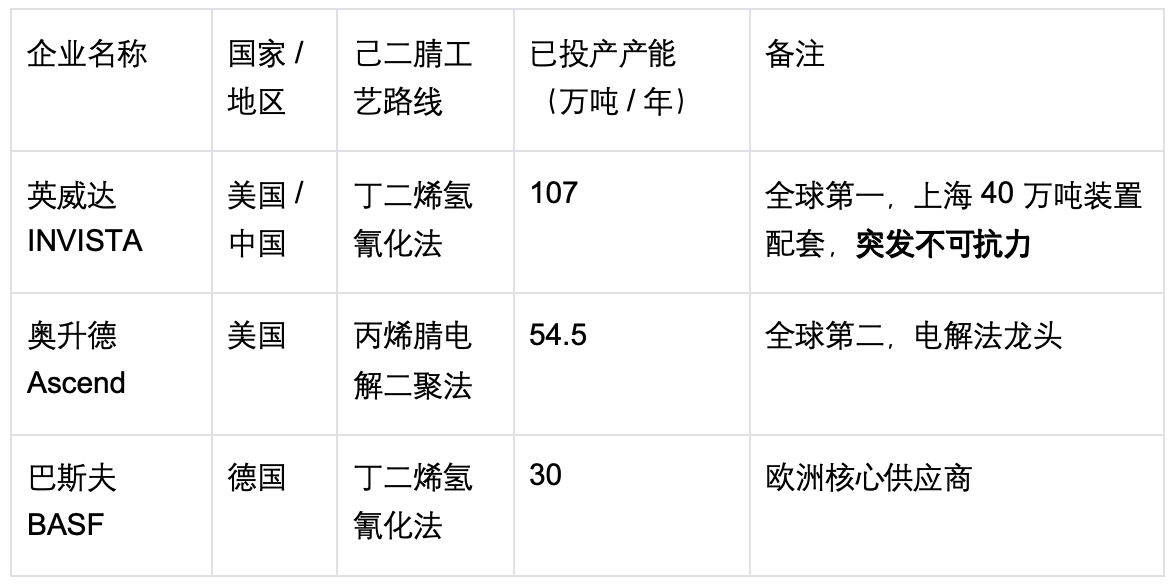

英威达不可抗力事件,将直接凸显国内己二腈产能的战略价值。以下为截至 2026 年 4 月,全球及 国内公司己二腈产能、工艺、进展完整汇总:

英威达占据全球己二腈产能近 40%,其不可抗力将直接导致:

海外PA66 切片供应紧张,出口订单延迟;

国内进口货源减少,现货价格存在上行空间;

下游汽车、电子企业加速转向国产己二腈与PA66 货源。

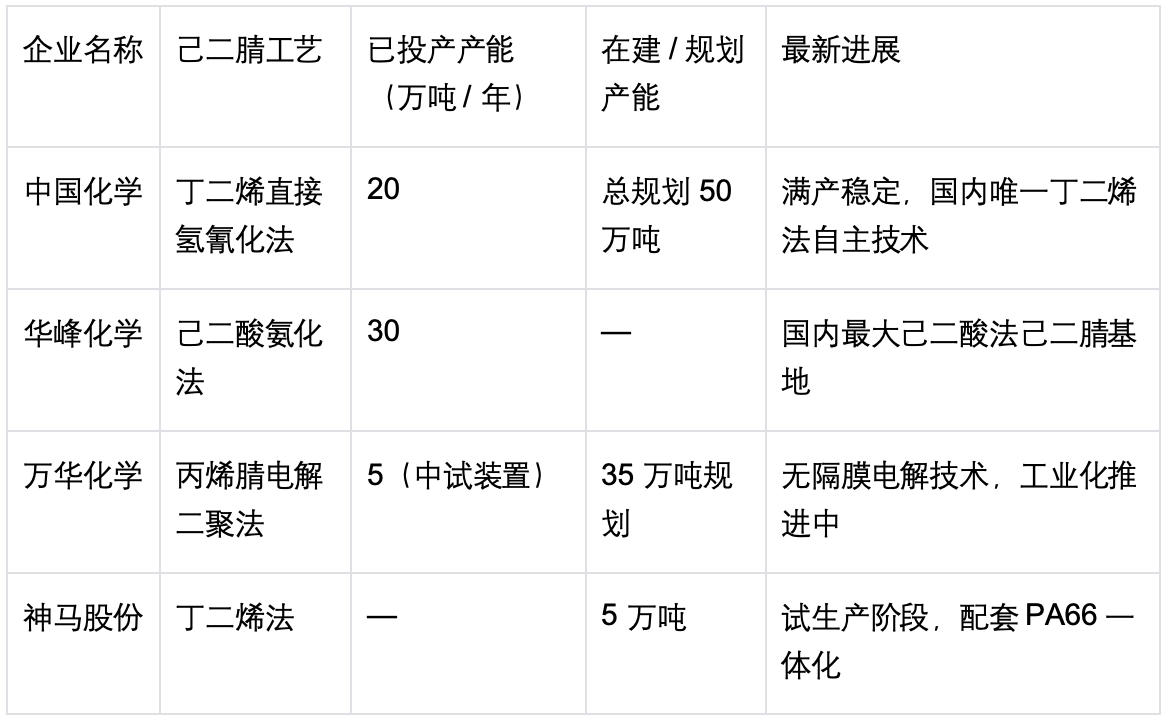

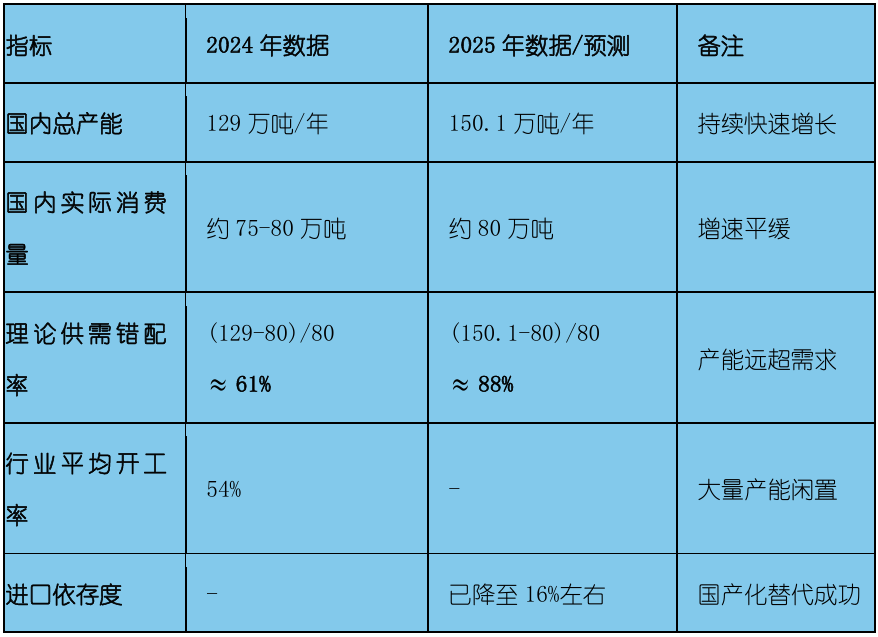

过去中国PA66 高度依赖进口己二腈,自给率长期不足 20%。随着天辰齐翔、华峰化学相继规模化投产,国内己二腈自给率已突破 60%,英威达供给波动将进一步推动下游认证国产货源:

中国化学(天辰齐翔)凭借丁二烯法成本与品质优势,成长最快;

华峰化学依托巨量产能,保障基础PA66 供给稳定;

万华化学绿色路线逐步落地,中长期打开成长空间。

海外巨头装置老化、不可抗力频发、扩产意愿低迷;而中国具备完整化工产业链、低成本能源、庞大下游需求、持续技术突破四大优势,己二腈与PA66 产业重心正加速向中国转移。未来 3~5 年,中国有望从PA66 净进口国转变为全球重要生产与出口基地。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章