发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

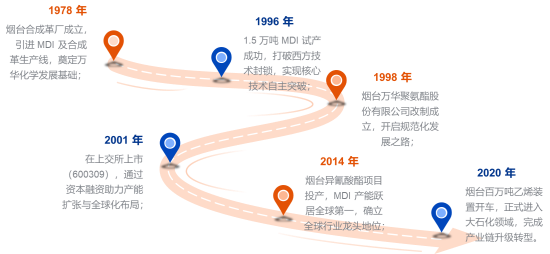

万华化学的发展历程是中国化工企业转型升级的典型样本。

从2000年IPO时,年营收3.4亿元的MDI生产企业,到2023年营收超过1754亿元的综合性化工集团,其核心发展逻辑是围绕产业链上下游进行系统性延伸。

通过突破关键技术和持续扩大产业规模,公司构建了聚氨酯、石化、精细化学品、新兴材料四大产业集群,实现了从单一产品制造商向产业链一体化运营平台的跨越。

一、公司概况:从单点突破到全球化工巨擘

万华化学成立于1978年,总部位于山东烟台,2001年在上交所上市。历经四十余年发展,公司从一家单一MDI生产企业,成长为全球领先、全产业链布局的综合性化工新材料集团,业务覆盖聚氨酯、石化、精细化学品及新材料、新能源材料四大产业集群,产品应用渗透建筑、家电、汽车、光伏、电子、医疗、航空航天等国民经济核心领域。

公司以技术自主、全链协同、全球布局为核心发展逻辑,打破海外巨头对MDI、TDI、POE、高端聚醚、PC等关键材料的长期垄断,构建起从基础原料、核心中间体到高端成品的完整闭环,是全球少数同时掌握异氰酸酯、乙烯一体化、高端聚烯烃、特种化学品核心技术的化工企业。

公司拥有烟台、宁波、福建、匈牙利、美国等全球十大生产基地,产品远销100多个国家和地区,海外营收占比超40%。

作为中国化工行业的技术标杆,万华化学累计申请国内外发明专利超9200件,斩获7项国家级科技奖励,拥有4000余人研发团队,硕博占比超70%。2025年研发投入达48.6亿元,以持续创新筑牢全球竞争壁垒。

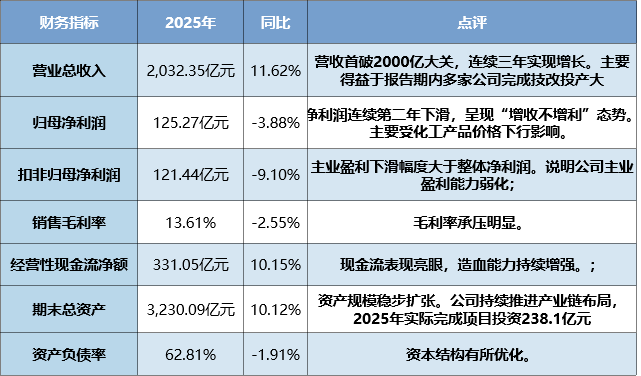

二、经营表现:2025年度财报数据

2025年核心财务指标一览

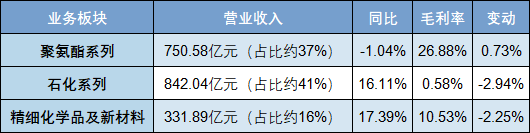

2025年核心业务板块表现

数据来源:万华化学2025年报

可以看出,虽然万华的营收一路高歌猛进,但是毛利率并不高,相比茅台90%的毛利,化工茅更像是化工版BYD(BYD 2025年整体毛利17.7%)。

三、核心产业链:协同共生,核心领衔

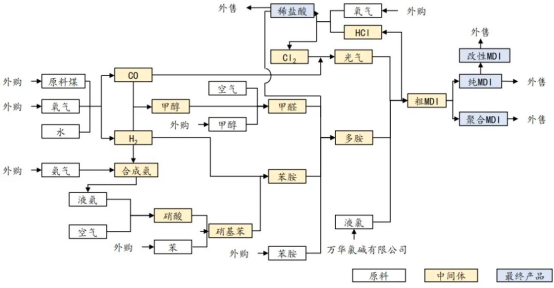

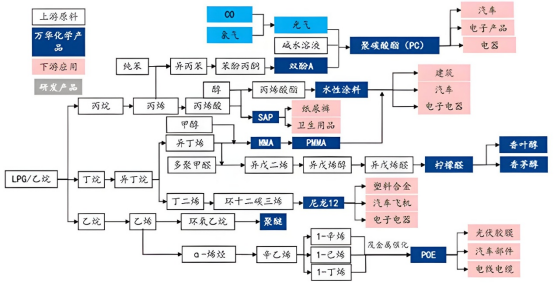

万华化学产品包罗万象,从基础化工原料到高端特种材料,形成上游原料自给、中游核心中间体支撑、下游高附加值产品变现的完整闭环,各产业链深度协同,既避免单一产品依赖,又以核心产品抢占高端市场。

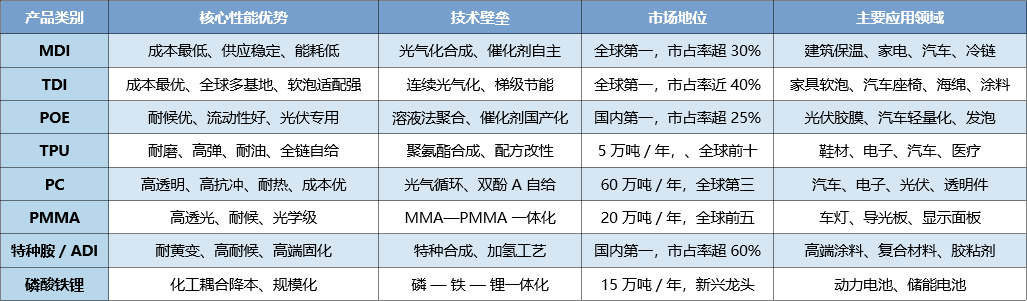

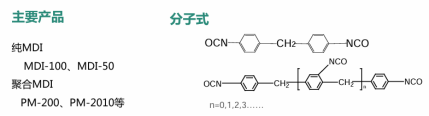

主要核心产品列表

01 聚氨酯板块:全球王座,利润压舱石

聚氨酯(PU),全名为聚氨基甲酸酯,是由多元醇和多异氰酸酯经缩聚反应形成且力学性能优异的高分子材料 ,可塑性极强。

聚氨酯包括聚醚型、聚酯型、聚酰亚胺型、聚脲型等。聚氨酯可以制成软质、半硬质及硬质泡沫塑料、弹性体(TPU)、油漆涂料、胶粘剂、密封胶、合成革涂层树脂、弹性纤维等,广泛应用于汽车制造、冰箱制造、交通运输、土木建筑、鞋类、合成革、织物、机电、石油化工、矿山机械、航空、医疗、农业等许多领域,可以说深入到了国民经济的各个部门。

聚氨酯产业链全景

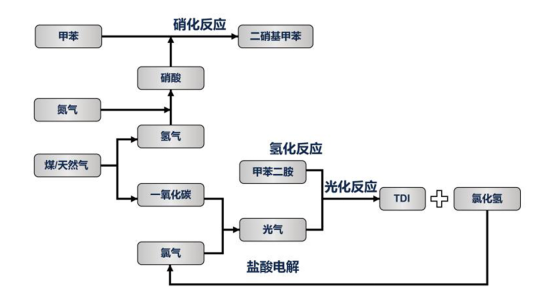

聚氨酯是万华化学的起家之本、盈利之基,聚氨酯生成的三大原料:

二苯基甲烷二异氰酸酯(MDI)

甲苯二异氰酸酯(TDI)

多元醇(聚醚、聚酯)

其中核心产品MDI、TDI被誉为 “化工之王”,技术壁垒极高,长期被海外巨头垄断,万华化学通过自主研发实现技术突围,成为全球MDI+TDI 双料绝对龙头。

核心产品:MDI(二苯基甲烷二异氰酸酯)

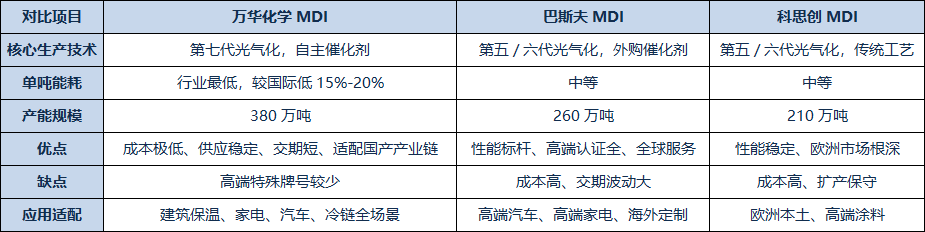

技术壁垒:自主掌握第七代光气化法工艺,催化剂100%回收,废水排放量仅为行业标准1/20,单吨成本较国际同行低约 200 美元,成本与技术双壁垒全球领先。

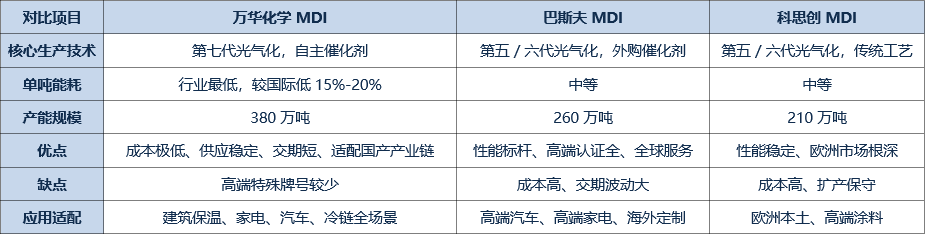

市场地位:2025年末产能380万吨/年,全球产能第一,市占率超 30%,领先第二名50%以上,与巴斯夫、科思创形成寡头格局。

协同价值:为公司聚醚、弹性体、胶粘剂等下游产品提供核心原料,实现产业链自给自足。

万华MDI与国际龙头对比

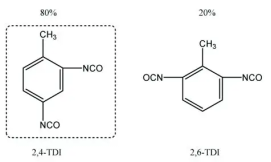

核心产品:TDI(甲苯二异氰酸酯)

TDI是聚氨酯软泡核心原料,约70%用于软体家具、汽车座椅、床垫等,是万华继MDI之后又一全球冠军产品,与MDI形成聚氨酯双龙头盈利组合。

技术壁垒:

万华作为全球聚氨酯行业的领军企业,其TDI产业链的工艺水平和设备选型代表了目前工业界的顶尖标准。

截至2026年初,万华化学的TDI总年产能已达到144万吨(随福建二期33万吨装置投产),其工艺核心在于高度的垂直一体化与自主研发的反应技术。

自主连续液相光气化 + 反应热梯级利用,副产HCl回收率超95%,单吨成本较行业低15%以上,能耗较传统工艺低20%。

市场地位:2025年福建二期36万吨投产,总产能144万吨,全球市占率近40%,稳居全球第一,远超科思创、巴斯夫。

协同价值:与MDI、聚醚多元醇形成完美配套,覆盖硬泡 + 软泡全场景,提升客户一站式采购粘性,最大化聚氨酯板块盈利弹性。

万华TDI与竞争对手对比

02 精细化学品及新材料:增长新引擎

核心产品:POE(聚烯烃弹性体)

POE是光伏胶膜核心材料,长期被海外四大家族垄断,万华自主攻克溶液法聚合技术,成为国内首个大规模产业化企业,也是未来成长最快的新材料板块。

万华凭借全产业链一体化优势,实现了POE全流程自主可控,成本与盈利优势显著,单吨完全成本较同行低1000-1500元/吨。

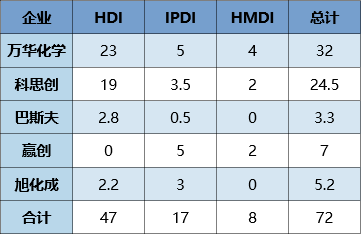

核心产品:ADI

ADI核心包括 HDI、IPDI、HMDI等,是高端聚氨酯的核心原料,广泛应用于新能源汽车涂层、风电叶片、高端耐黄变涂料、电子化学品等领域,属于技术壁垒极高、寡头垄断的高附加值产品,是万华精细化学品板块的核心盈利支柱。

ADI行业长期被科思创、赢创、巴斯夫等海外巨头垄断,万华2025年4 月收购法国康睿后,总产能跃升至32万吨,全球ADI产能占比提升至 44.4%,成为全球ADI行业绝对龙头。万华是国内唯一实现全品类ADI 工业化量产的企业,一体化优势带来极强的盈利能力。

核心产品:TPU(热塑性聚氨酯弹性体)

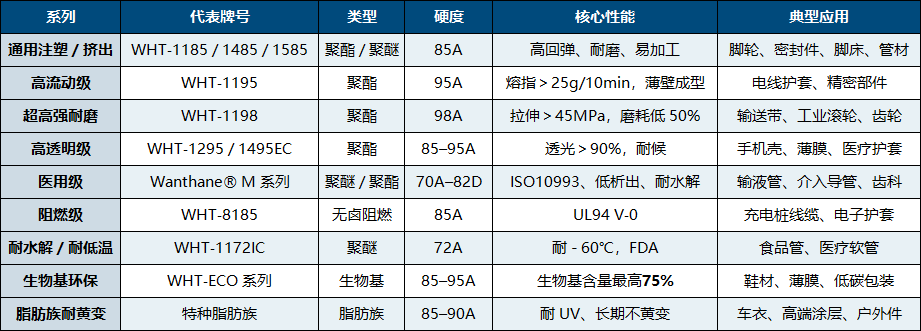

TPU是高端弹性体材料,广泛用于鞋材、消费电子、汽车、医疗。万华依托MDI/多元醇全产业链自给,TPU已形成覆盖通用、耐磨、透明、医用、阻燃、生物基的完整规格体系,硬度60A–82D,产能超5万吨/ 年,成本与稳定性全球领先。

万华TPU系列产品规格(官方主流牌号)

WHT‑1185、WHT‑1585、WHT‑1198、WHT‑1295、WHT‑1495EC、WHT‑8185、WHT‑1172IC

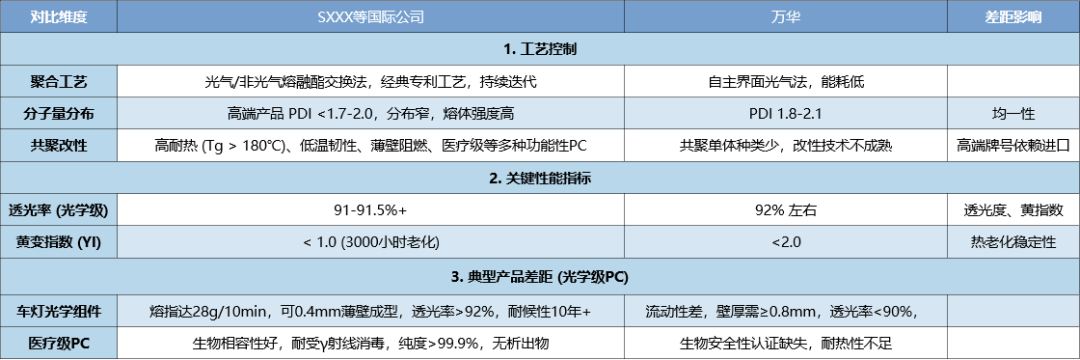

核心产品:PC(聚碳酸酯)

PC是五大工程塑料之首,万华依托双酚A-PC一体化,快速跻身全球第一梯队,打破SABIC、科思创长期垄断。

万华PC与跨国企业PC对比

03 石化板块:规模基石,全链成本护城河

石化板块是万华化学营收规模扩张的核心载体,以乙烯一体化为核心,构建从丙烷、乙烷到乙烯、丙烯、环氧丙烷、丙烯酸等基础原料的供应体系,为全公司提供低成本原料,筑牢全产业链成本优势。

• 核心产品:乙烯、丙烯、环氧丙烷、丙烯酸、丁醇等基础化工品。

• 产能优势:乙烯一期、二期项目投产,PDH项目落地,形成百万吨级乙烯产能,原料自给率大幅提升。

• 协同价值:为聚氨酯、精细化学品、新材料板块提供核心中间体,打破海外原料垄断,平抑周期波动。

04 新能源材料板块:战略新赛道

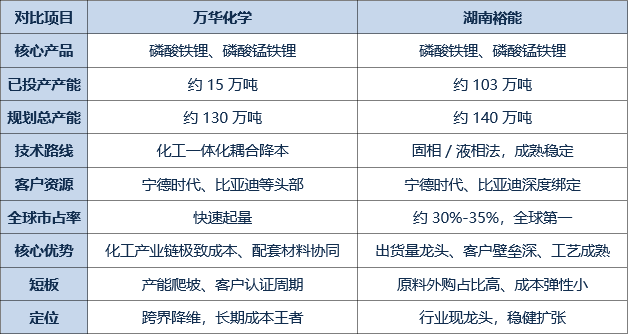

万华化学将新能源材料定位为“二次创业”核心方向 ,聚焦磷酸铁锂、电池胶粘剂、导电剂等,打造千亿级新增长极。

磷酸铁锂行业经历了2023-2025年的深度洗牌,当前行业呈现“低端产能过剩、高端产能紧缺”的格局,万华凭借一体化布局,在高端产品领域具备显著的成本与技术优势,单吨完全成本比行业平均水平低8%-10%。

万华 vs 湖南裕能 磷酸铁锂

四、未来展望:全链升级,迈向全球化工前三

01 战略方向:高端化、低碳化、全球化

产品高端化:缩减低毛利基础产品,聚焦MDI、TDI、POE、TPU、PC、电池材料等高附加值产品。

产业链一体化:推进福建MDI扩能、乙烯三期、PC扩能、TDI全球基地优化等项目,进一步提升原料自给率。

全球化深化:巩固匈牙利基地,拓展北美、东南亚产能,构建 “中国+欧洲+北美+东南亚”全球供应链。

02 产能与增长

MDI:福建70万吨产能投产,总产能达450万吨,全球市占率有望突破38%。未来三年预计年均新增净利润25亿-30亿元,持续巩固利润压舱石地位。

TDI:福建二期36万吨装置投产,总产能达144万吨,全球市占率近40%,稳居全球第一。未来三年预计年均新增净利润10亿-12亿元,与MDI形成聚氨酯双龙头盈利共振。

POE:60万吨产能满产,光伏高增长驱动,成为新材料核心增长极。未来三年预计贡献净利润18亿-22亿元,毛利率维持18%以上。

PC:2026年扩至120万吨,全球份额跃居第二。未来三年预计新增净利润8亿-10亿元,汽车与电子透明件放量带动结构升级。

电池材料:磷酸铁锂产能持续释放,目标全球前三正极材料供应商。未来三年预计贡献净利润12亿-15亿元,化工一体化成本优势逐步兑现。

03 长期目标

2030年实现营收500亿美元,跻身全球化工前三,成为全球领先的绿色、高端、综合性新材料企业。

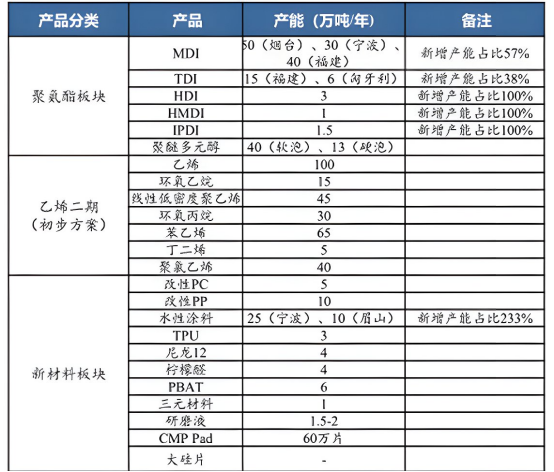

近期万华宣布的一系列重大投资项目

04 未来面临的挑战

公司层面

周期波动强、利润波动大:化工品价格、油价、地产/消费需求波动,导致盈利不稳定。

地缘政治+欧美环保/碳壁垒:欧盟 REACH、碳关税(CBAM)、TDI/MDI 限制、“双反” 风险,出口成本与合规压力上升。

高负债+大规模扩张后的折旧压力:资产负债率偏高、在建项目多,未来折旧和财务费用侵蚀利润。

从周期龙头向新材料平台转型的不确定性:新业务投入大、回报慢、技术与市场竞争激烈。

聚氨酯(MDI/TDI):基本盘,但压力最大

全球/国内产能过剩、价格战:MDI新增产能多,价格长期低位,“量增价跌”。

下游需求疲软:地产、家具、汽车链弱,软泡/硬泡需求增长乏力。

欧美对TDI逐步限制、替代加速:消费品端TDI被挤压,长期面临实质禁用/高替代风险;MDI虽相对安全,但也面临低碳、低排放要求。

环保与安全成本持续上升:异氰酸酯排放、职业暴露、碳足迹要求趋严。

石化板块(乙烯、丙烯、苯、环氧丙烷等)

国内产能严重过剩、盈利长期承压:乙烯、聚烯烃等大量新增产能,开工率偏低,价格接近成本线。

原料价格波动大:原油、轻烃、煤炭价格波动,成本传导不畅,利润被压缩。

一体化优势被稀释:同行扩产、煤制/轻烃制路线增多,万华一体化溢价下降。

精细化学品 / 新材料(HMDI、PC、尼龙 12、POE、可降解等)

高端品种量产稳定性与成本控制难:部分高端产品良品率、一致性、成本仍不及海外龙头。

市场认可与放量慢:下游验证周期长、替代节奏慢,短期难贡献大额利润。

海外巨头降价竞争:海外企业面对国产替代,主动降价压制。

锂电 / 新能源材料(磷酸铁锂、负极、电解液、回收)

行业产能过剩、价格战惨烈:磷酸铁锂等产能过剩,价格持续下行,毛利率被压薄。

作为后进入者,技术与客户壁垒高:头部企业已锁定主流电池厂,万华在技术、品质、供应链认证上追赶压力大。

投入巨大、回报周期长:百亿级投资,短期拖累利润;若需求不及预期,存在减值风险。

技术路线迭代快:电池技术(如高镍、锰铁锂、固态)变化快,路线判断失误可能导致资产闲置。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章