发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

新春伊始,万象更新,是时候静心审视,在新的一年里塑料行业将涌现哪些爆发性的机遇。

随着全球制造业向高端化、绿色化、智能化加速转型,新能源、5G通信、高端装备等新兴领域正实现规模化突破。工程塑料,这颗“材料工业的明珠”,凭借其卓越的综合性能,已彻底摆脱传统“辅助材料”的定位,成为支撑产业技术升级的核心载体——从新能源汽车800V高压部件到人形机器人精密关节,其创新应用持续打破行业边界,也催生了市场对高性能、定制化特种工程塑料的迫切需求。

本文立足工程塑料产业现状,深度解析其在五大新兴领域的核心应用场景,拆解关键性能要求,预判优势特种塑料的发展潜力,旨在为行业从业者提供精准、实用的战略参考。

在“双碳”目标引领、技术迭代及全球供应链重构的多重驱动下,2026年工程塑料产业呈现“传统领域稳增、新兴领域爆发、特种材料加速升级”的鲜明特征。

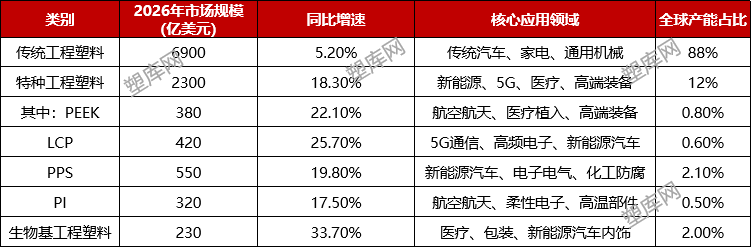

数据显示,2026年全球工程塑料市场规模将突破9200亿美元,同比增长8.5%,其中新兴领域需求贡献占比超60%。中国作为全球产销第一大国,原料总产量将达532万吨,市场规模突破9200亿元人民币,高端特种料进口依存度预计降至22.9%,较2025年下降8个百分点,国产替代成效显著。

核心亮点:产业的核心转变已进入“需求倒逼创新”阶段。传统工程塑料(PA、PC等)仍占据75%的市场份额,但特种工程塑料(PEEK、LCP等)同比增速高达18.3%,远超传统料5.2%的增速,已成为产业高质量升级的关键突破口。

2026年全球工程塑料市场规模及增速对比表

备注:数据来源《2026年全球工程塑料产业发展白皮书》及行业调研,仅供参考。

当前产业格局呈现“寡头垄断+国产突围”的特点。全球前五大供应商(SABIC、巴斯夫、杜邦等)市场占比超55%,在高端特种料领域CR5(行业集中度)更达78%,垄断优势显著。中国本土企业在改性工程塑料领域已占据30%的市场份额,以万华化学、金发科技为代表的龙头企业已成功实现PC、PA66等产品的规模化国产化。预计2026年,国产PEEK全球市场份额将从5%提升至12%,PA66自给率达75%以上,国产替代进程持续加速。

二、工程塑料在五大新兴领域的核心应用

2026年,新兴领域技术加速规模化落地,对工程塑料的定制化性能(耐高温、耐高压、耐腐蚀性等)提出更高要求,直接推动特种工程塑料快速迭代升级。以下重点解析五大新兴领域的核心应用场景及标杆案例,为从业者提供精准参考。

01 新能源汽车:轻量化+高压化,工程塑料成核心材料

2026年,全球新能源汽车销量预计突破1200万辆,市场渗透率超45%。800V高压快充、CTC/CTB电池一体化、车身轻量化成为核心趋势,单车工程塑料用量将达200公斤,占车身重量超25%,工程塑料已成为降本、减重、提效的核心支撑。

1. 800V高压快充系统:耐高压、耐温、阻燃是关键词。系统要求材料耐电压≥1500V、长期耐温≥120℃、阻燃达UL94 V-0级。例如,特斯拉Model 3高压连接器外壳采用改性PPS,较金属减重40%、降本25%;宁德时代、比亚迪的刀片电池母线支架采用LCP材料以提升快充效率。2026年,该领域工程塑料需求预计达18万吨,同比增长32.1%。

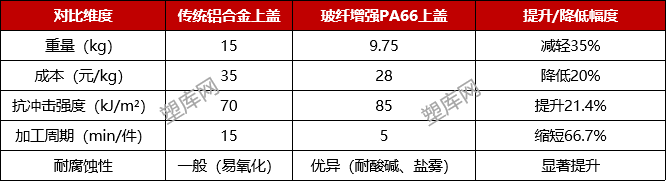

2. 电池一体化(CTC/CTB)结构件:追求高强度与轻量化。小鹏G9电池包上盖采用30%玻纤增强PA66替代铝合金,成功减重35%并提升车身刚性20%。

传统铝合金 vs 玻纤增强PA66电池包上盖(单车15kg)对比:

3. 内饰轻量化部件:环保与可回收成为主流。蔚来ET5仪表板等采用生物基PA510材料,碳足迹降低40%,可回收利用率超90%。

2026年新能源汽车领域工程塑料需求结构:总需求达320万吨,其中电池一体化结构件、内饰部件、高压系统需求占比分别为45.3%、49.1%、5.6%。

02 5G通信:高频+小型化,特种塑料突破技术瓶颈

2026年全球5G基站将超3000万个,5.5G与卫星互联网推动设备向高频化、小型化发展,对材料介电性能(Dk≤3.0, Df≤0.005)要求严苛,LCP、PI、改性PPS成为主力。

1. 5G高频连接器/天线:LCP垄断高端市场,其在5G高频连接器领域的渗透率达85%。华为5.5G基站连接器与苹果手机天线均已应用LCP材料。

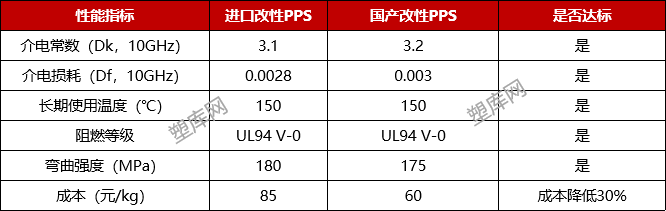

2. 基站滤波器外壳:国产改性PPS实现进口替代。金发科技等企业产品性能对标进口,成本降低30%,在华为、中兴设备中的国产化率已超70%。

进口 vs 国产改性PPS(基站滤波器外壳,0.5kg/台)对比:

3. 柔性电路板(FPC)基材:PI薄膜引领小型化升级。其超薄、耐高温、柔性的特性完美适配5G设备高集成度需求。

2026年5G通信领域工程塑料需求结构:总需求达95万吨,其中LCP、改性PPS、PI需求占比分别为35.8%、28.4%、21.1%。

03 高端装备制造:极端环境适配,PEEK等特种料领跑

2026年,人形机器人、商业航天、深海装备等高端装备领域加速发展,对工程塑料的极端环境适配能力提出严苛要求——需具备耐极端温度、耐高压、耐辐射、轻量化等核心性能,PEEK、PI等高端特种工程塑料成为核心选择。

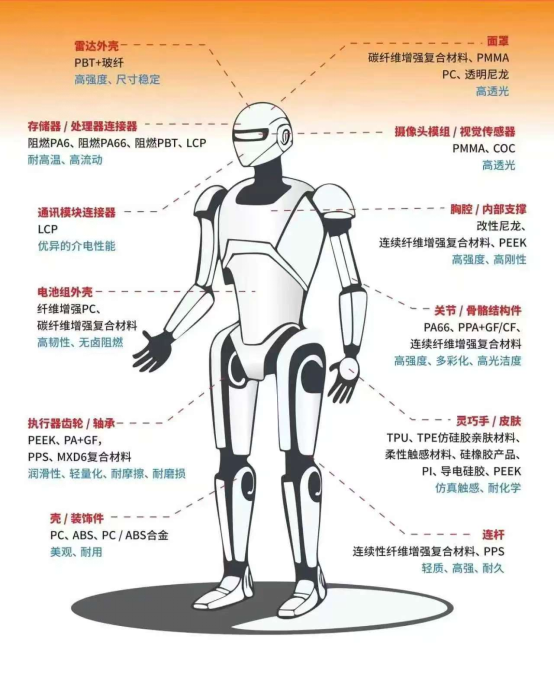

1. 人形机器人:PEEK成为精密部件首选。其优异的耐磨性与宽温域性能(-40℃~150℃)适配关节轴承、传感器等精密部件需求,如特斯拉Optimus机器人的应用。

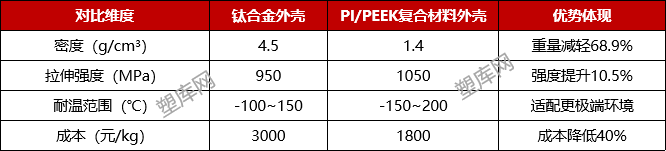

2. 商业航天:轻量化替代金属,降本增效显著。航天器每减重1kg可降低约10万美元发射成本。SpaceX星链卫星外壳采用PI/PEEK复合材料,较钛合金减重55%、成本降40%。

PI/PEEK复合材料 vs 钛合金航天器外壳对比:

3. 深海装备:PPS/PEEK适配高压腐蚀环境。如“奋斗者”号潜水器的观测窗密封件采用改性PEEK,可耐受万米深海高压。

2026年,全球高端装备领域工程塑料需求达78万吨,增速领跑全行业。

该领域核心要求是生物相容性、可灭菌性及可降解性,PLA/PGA共聚物、PEEK等是主流材料。

1. 可降解植入物:PLA/PGA实现“植入即降解”。如强生可吸收骨固定钉,可在6-8个月内完全降解,无需二次手术。

2. 精密医疗器械外壳:PEEK/PSU兼顾性能与安全。如达芬奇手术机器人机械臂外壳采用改性PEEK,可反复灭菌,且较金属减重45%。

不同工程塑料在医疗领域性能对比:

2026年,全球生物医疗领域工程塑料需求达45万吨。

05 低空经济:轻量化+耐候性,支撑低空出行爆发

2026年,全球低空经济加速崛起,低空飞行器销量将突破200万台,中国低空开放政策持续推进,进一步推动低空出行、物流配送等场景规模化落地。低空飞行器机身、机翼等核心部件需满足轻量化、耐候性、抗冲击的核心要求,工程塑料成为支撑低空经济发展的核心材料。

1. 电动无人机/物流机:PC/ABS合金实现降本与轻量化。如大疆物流无人机机身采用该材料,减重30%,续航提升25%。

2. 载人eVTOL(垂直起降飞行器):PA/PEEK复合材料保障飞行安全。其座舱与电池外壳需具备高强度、阻燃、耐候等特性,相关复合材料已成为首选。

2026年,该领域工程塑料需求达32万吨,其中PC/ABS合金、PA66、PEEK占比分别为45%、25%、15%。

结合上述五大新兴领域的需求特点,2026年以下5类特种工程塑料预计将迎来爆发式增长,成为市场核心增长点,其核心性能、适配领域及增长预判如下,为从业者布局赛道提供参考:

01 LCP(液晶聚合物):5G高频领域绝对主力

核心优势:介电常数低(2.4-2.8)、介电损耗小(0.002-0.004),长期耐温≥240℃,尺寸稳定性优异(线膨胀系数≤1.5×10⁻⁵/℃),可加工成超薄薄膜、精密注塑件,适配高频、小型化需求。

适配领域:5G高频连接器、天线、FPC基材,新能源汽车高压部件。增长预判:2026年市场规模达420亿美元,同比增长25.7%,5G领域需求占比超70%,国产LCP材料替代进程将持续加速。

02 PEEK(聚醚醚酮):高端装备+医疗核心料

核心优势:长期耐温达260℃,摩擦系数≤0.15,拉伸强度≥100MPa,生物相容性优异(符合ISO 10993标准),可耐受极端环境(高压、辐射、腐蚀),是高端装备极端环境部件的最优选择。

适配领域:人形机器人精密部件、航天器结构件、医疗植入物、深海装备。增长预判:2026年市场规模达380亿美元,同比增长22.1%,人形机器人、商业航天将成为需求增长的核心动力。

核心优势:长期耐温150℃,阻燃等级达UL94 V-0级,耐腐蚀性、绝缘性优异,成本显著低于PEEK、LCP等高端特种料,通过改性可进一步提升刚性、降低介电损耗,性价比突出。

适配领域:新能源汽车高压部件、5G基站滤波器、深海装备。增长预判:2026年市场规模达550亿美元,同比增长19.8%,国产改性PPS将凭借成本优势,进一步提升全球市场份额。

核心优势:可完全降解(3-12个月降解为二氧化碳和水),生物相容性优异,力学性能可根据需求调节,无残留、无致敏性,完美适配医疗植入物的核心要求。

适配领域:可吸收缝合线、骨固定钉、血管支架等医疗植入物。增长预判:2026年市场规模达230亿美元,同比增长33.7%,随着微创医疗、精准医疗的快速发展,需求将持续爆发,成为可降解工程塑料的核心品类。

核心优势:长期耐温≥200℃,耐辐射、柔性优异,绝缘性强(介电强度≥20kV/mm),可加工成超薄薄膜、注塑件,适配极端温度与柔性电子需求。

适配领域:5G FPC基材、航天器结构件、高温电子部件。增长预判:2026年市场规模达320亿美元,同比增长17.5%,5.5G技术、柔性电子、商业航天将推动需求持续增长。

四、产业趋势总结与展望

2026年,工程塑料产业正处在“新兴驱动、特种领跑、国产突围”的关键发展期,核心趋势如下:

需求端:新能源汽车、5G通信、人形机器人、低空经济等新兴领域是增长核心引擎。市场主流需求向定制化、高性能的特种工程塑料快速迁移。

供给端:特种工程塑料增速(18.3%)远超传统料(5.2%)。中国企业在改性技术与原料合成上持续突破,高端特种料进口依存度稳步下降,国产替代进入加速期。

技术端:玻纤/碳纤维增强、低介电改性、可降解技术、复合材料技术是创新重点,推动材料向“更高性能、更环保、更耐极端环境”升级。

展望未来,随着新兴技术持续迭代,PEEK、LCP、PLA/PGA等高端特种料的应用场景将不断拓展,持续抢占高端市场。同时,“国产替代”与“绿色低碳”将成为产业发展的长期主线。

对于从业者而言,聚焦特种工程塑料赛道,深耕新兴领域细分场景,精准把握性能需求与技术趋势,是把握本轮产业机遇的关键所在。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章