发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

欧洲“断气”,欧佩克减产,欧洲能源危机再次加剧,全球市场神经开始紧绷。步入九月,正式断供!拥有大量化工企业的欧洲,生产被逼停!

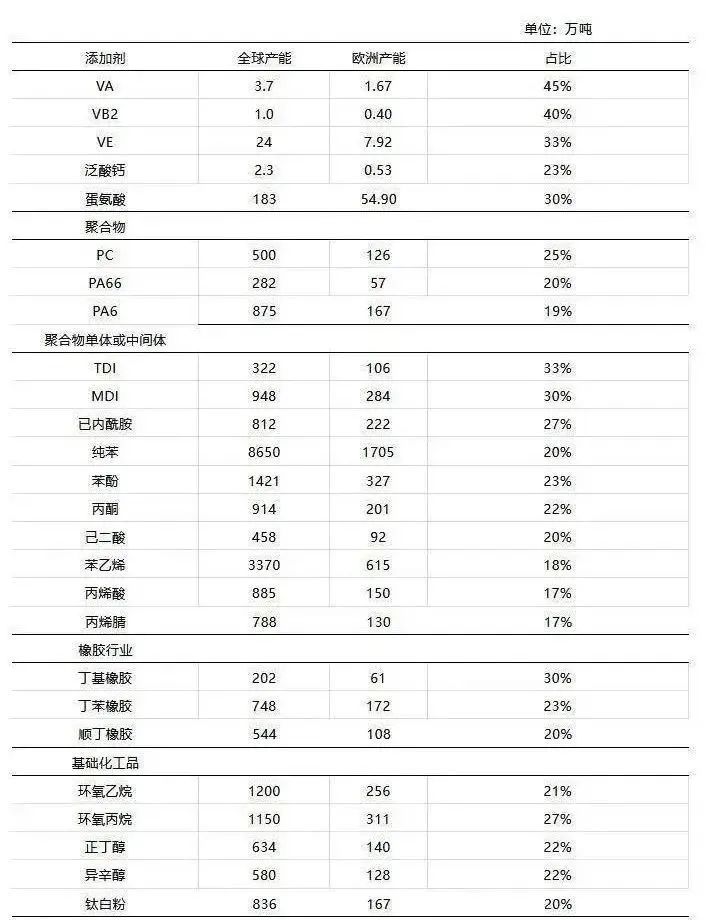

据资料显示,欧洲是全球第二大化工生产基地,涉及五大产业链供应!

其中,欧洲TDI、MDI产能分别占全球的24%、27%,是全球产能第二大区域,而中国TDI、MDI产能均超过全球40%。

由于欧洲化工影响,市场将注意力转移至中国化工市场。近期,国内A股化工不断走高,涉及上述产业链的国内化工企业,股价直涨。

9月5日-6日,国内股价不断拉涨。据不完全统计,云天化、奥克股份、联合化学、怡达股份、中化国际、龙星化工、蓝丰化工、泸天化、渤海化学、滨化股份等国内知名企业均上涨明显,甚至出现涨停!

随着欧洲能源逐步断供,或给中国地区工厂提供入市机会,或扩大中国在聚合物单体/中间体市场的份额。

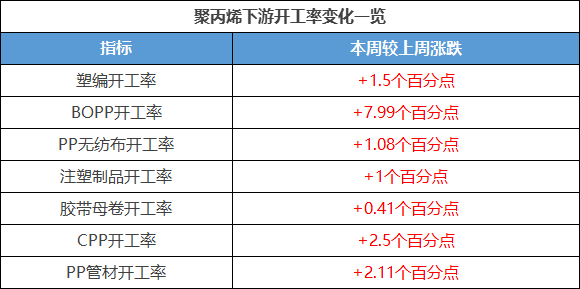

近日,聚丙烯下游各行业开工率在持续走弱后出现明显反弹,以塑编为例:本周塑编企业开工率上涨1.5%,企业开工率有所增涨,企业原料库存较上游亦上调5.83%,虽相较21年同期水平偏低,但已处年内中上水平,BOPP企业亦因佳节在即,开工上涨明显,近期膜企补库意愿上涨,原料库存有所增加,给予PP需求端支撑。

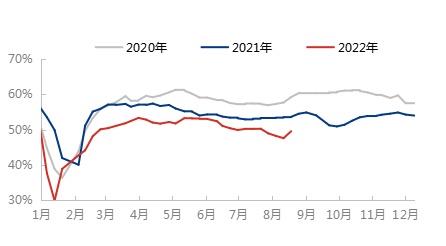

2020-2022年PP下游行业平均开工走势对比图

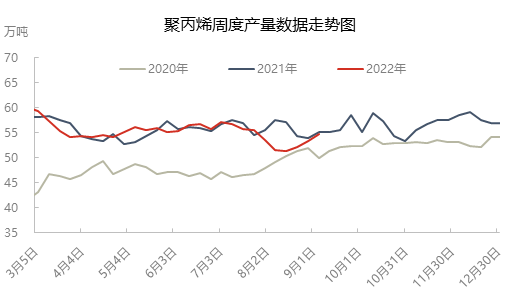

前期受高油价及大宗商品价格居高不下的影响,多数时间聚丙烯成本均处于成本倒挂的状态,由于企业亏损时间久、亏损幅度大,因此聚丙烯生产企业产量出现了明显的下滑,尤其在8月份,出现了232.62万吨的低点。

而今成本端压力稍缓,呼和浩特,中韩STPP线计划下周重启,众多大型装置检修陆续重启,国内聚丙烯装置产能利用率增加明显,如今已恢复至年内中上水平,且后续聚丙烯产能利用率仍有回升趋势。

聚丙烯分企业性质产能利用率

从后期检修计划来看,据不完全统计,9月份聚丙烯检修涉及到的产能在168万吨/年,检修损失量或将不及8月份,意味着9月份产量有反弹的可能。

虽然8月份聚丙烯从供给端给予行业支撑,但因下游处于传统淡季,叠加限电、高温、进口货源冲击等因素影响行情偏淡,随着“金九银十”的到来,后期聚丙烯产量或有增加的可能,聚丙烯供需两弱的局面或将得到改善。

每年的三季度往往是全球航运业的旺季,不过今年的这个旺季,航运市场却感受不到过去两年的热度:主要海上贸易航线的运费一路下跌,原因是货主已早早提前发货,且通胀抑制了消费者需求。

根据波罗的海航运交易所发布的FBX指数显示,从中国到美国西海岸的40英尺集装箱运费目前约为每箱4800美元,较1月份已下跌了逾60%。从中国到北欧的集装箱运费也降至了9100美元,比今年年初低了约40%。

这两条主要航线的运费虽然仍高于疫情前的水平,但与去年9月触及的逾2万美元峰值相比,已不可同日而语。

2021年,由于供应链中断、港口积压和货物激增令进口商们争相在集装箱船上抢夺空间,集装箱运费大幅上涨了约十倍。沃尔玛等一些大型零售商甚至开始租用自己的船只,以避免遭遇运输瓶颈。

然而,今年沃尔玛和其他零售商所预计的发货延迟以及旺盛需求并未能实现,前期大量的进口商品很多仍未被市场消化,结果导致了库存过多,制造商们也比往年提前发货。一些服装销售商和孩之宝等玩具制造商报告称,它们的春季库存水平激增,而往年这通常要到临近假期时才会发生。

能源与船舶咨询公司Braemar的集装箱航运分析师Jonathan Roach表示,对于现货市场而言,盛宴已经结束了。在能源价格大涨和通胀加速攀升推动下,潜在的全球经济衰退的背景正在拖累航运市场下跌。

船东和分析师表示,在今年剩余时间和明年,航运费率很可能将进一步下跌。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章