发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

一份营收净利双增的年报背后,是一家化工新材料企业对技术壁垒的持续突破与对产业未来的前瞻布局。

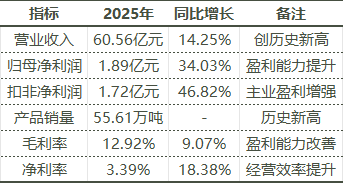

据道恩股份发布的2025年年度报告显示,公司全年实现营业收入60.56亿元,同比增长14.25%;归属于上市公司股东的净利润1.89亿元,同比大幅增长34.03%;扣非净利润1.72亿元,同比增长46.82%;产品销量突破55.61万吨,创下历史新高。

这份亮眼的成绩单,不仅展现了道恩股份在复杂经济环境下的稳健经营能力,更折射出中国化工新材料企业在高端领域的突破与崛起。

1 公司概况:从“小巨人”到行业龙头

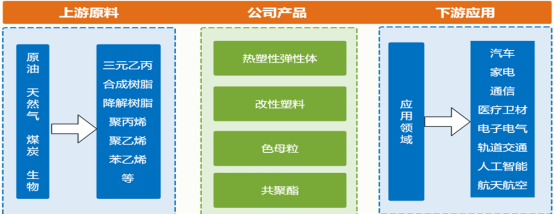

道恩股份是一家专注于高分子新材料研发、生产与销售的国家级专精特新“小巨人”企业。公司成立于2002年,总部位于山东省龙口市,2017年在深交所上市。

经过二十余年发展,道恩股份已构建起以弹性体、改性塑料、色母粒、聚酯材料为核心的四大业务板块,产品广泛应用于汽车交通、家电通讯、医疗卫生、新能源、航空航天等关键领域。

公司以技术创新为立身之本,成功打破了多项国际技术垄断。在道恩股份展厅里,从口罩到手机壳、从豆浆机到汽车安全气囊框、从洁净水管到飞机输油管……琳琅满目的展品展示了公司产品已深入人们生产生活的方方面面。

“技术立企”是道恩股份发展的核心理念。公司通过自主研发,打破了国外对TPV(热塑性硫化橡胶)、HNBR(氢化丁腈橡胶)以及DVA(动态硫化合金)的技术垄断,实现了新材料的国产化。

2 年报核心数据:量利齐升,结构优化

财务表现全面向好

道恩股份2025年年报呈现营收净利双增的良好态势。营业收入60.56亿元,同比增长14.25%;归母净利润1.89亿元,同比大增34.03%;扣非净利润增长46.82%,显示出盈利质量显著提升。

表:道恩股份2025年主要财务指标

数据来源:道恩股份2025年年报

分季度看,第四季度表现尤为亮眼,单季实现营业收入16.0亿元,同比增长4.45%;归母净利润5830.93万元,同比大幅增长36.5%。这表明公司业绩增长动能持续增强。

业务结构持续优化

道恩股份两大核心业务板块齐头并进,呈现出稳健增长态势:

弹性体业务实现营收8.32亿元,同比增长8.33%,其中TPV产品增长16.26%。公司成功开发的新能源冷却液管路用硬质TPV,突破了低温韧性与高温抗蠕变的技术瓶颈,已在多家主流新能源车企的畅销车型上批量应用。

改性塑料业务实现营收43.99亿元,同比增长15.60%,轻量化LFT材料、高光免喷涂ASA等重点产品成功进入零跑、奇瑞、长城等主机厂供应链。该业务稳居公司核心支柱地位。

盈利能力显著提升

公司盈利能力明显改善,毛利率同比增幅9.07%,净利率同比增幅18.38%。这主要得益于产品结构优化、高附加值产品占比提升以及生产效率提高。

3 特色产品:技术壁垒构筑竞争护城河

道恩股份依托“塑化改性+动态硫化+酯化合成+氢化反应”四大技术平台,构建了具有自主知识产权的核心产品体系。各系列产品性能优异,在多个领域实现了进口替代。

01 热塑性硫化橡胶(TPV):打破国际垄断的“皇冠明珠”

TPV被誉为热塑性弹性体“皇冠上的明珠”,是一种融合橡胶柔韧性和塑料易加工特性的新材料。道恩股份是国内最早自主研发TPV材料的企业之一,获得国家科学技术发明二等奖。

性能优势:

具有节能、环保、低功耗和可重复加工的特点

在取代传统硫化橡胶上有巨大应用潜力

产品性能已能与国际巨头相媲美,甚至在部分牌号上超越了竞争对手

市场地位:

2021年,曾经的TPV全球龙头埃克森美孚将其TPV业务Santoprene®(山都平)出售给塞拉尼斯,彻底退出了TPV领域的竞争

全球TPV市场高度集中,呈现 “四大龙头 + 中国本土强企” 的竞争格局,前四大厂商(塞拉尼斯、三井化学、Teknor Apex、道恩股份)合计占据全球超 80%的市场份额

道恩在全球市场份额约 8%~12%排名第四,中国市场份额超35%排名第一,年产能从最初的1.2万吨增长到9万吨

应用领域:

2025年,多款新产品在新能源汽车冷却液管路、汽车脚垫、电线电缆、鞋材等领域实现批量应用。

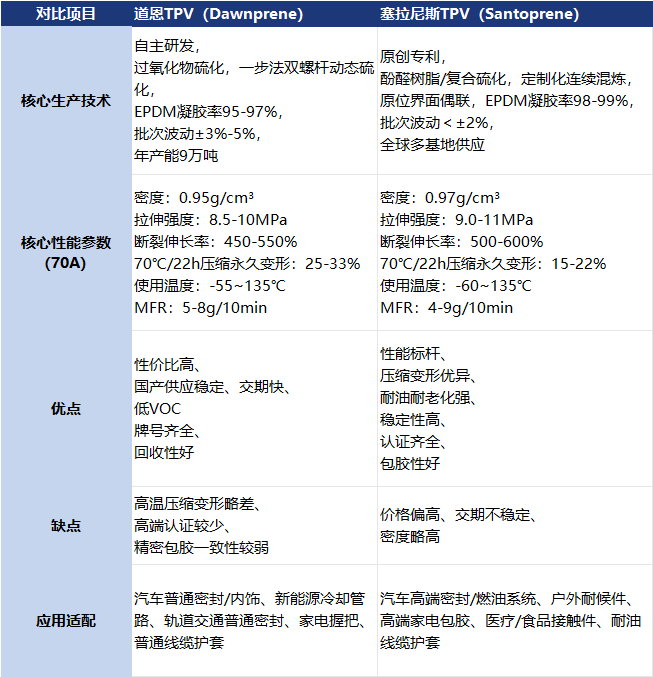

道恩TPV VS 塞拉尼斯TPV

注:均为EPDM/PP动态全硫化TPV,核心对标70A级,数据为市场典型值,仅供参考

02 氢化丁腈橡胶(HNBR):填补国内空白的高端材料

HNBR具有极强的耐油性、耐高温性和耐化学腐蚀性,为汽车工业、石油开采、航空航天等行业的蓬勃发展提供了有力支撑。

道恩股份历时十年突破了HNBR的催化剂、加氢工艺、催化剂回收等关键技术壁垒,填补了国内空白。2025年,HNBR产品产销量同比大幅提升。

03 改性塑料:多元化应用支撑稳健增长

改性塑料是道恩股份最大的业务板块,2025年实现营收43.99亿元,同比增长15.60%。

产品矩阵:

轻量化LFT材料:进入多家新能源车企供应链

无卤阻燃材料:满足环保要求

高光免喷涂ASA:成功进入零跑、奇瑞、长城等主机厂供应链

PCR再生材料:实现量产落地,体现绿色低碳产品的市场价值

客户合作:

与比亚迪、蔚来、小鹏、长城汽车等达成批量供货;家电领域蝉联海尔智家“战略合作伙伴奖”,与美的、三星、九阳等头部企业合作规模提升。

改性塑料在家电上的应用案例

04 共聚酯(PCTG/PETG):填补国内空白的高端透明材料

道恩股份是中国首家商用PCTG的公司,在该领域具有里程碑意义。公司依托国家级人才领衔的研发团队,独立自主开发了PETG和PCTG系列产品,并获得7项发明专利。

性能优势:

高透光率:透光率达91%,达到有机玻璃的透明度。

优异韧性:抗冲击性能极佳,特别适合成型厚壁透明制品。

环保安全:不含双酚A(BPA)、不含塑化剂及丙烯腈,符合食品接触管理要求,是PC和PVC材料的优质环保替代品。

耐化学性:对化妆品、油类及电子烟烟油成分具有优异的耐受性。

产品矩阵与应用:

公司目前市场推广的牌号主要分为两大系列:

PETG系列(HF300、HF300HI等):主要应用于化妆品包装、食品容器、板片膜及3D打印等领域。其良好的加工性和印刷性使其深受高端化妆品品牌青睐。

PCTG系列(HF500、HF503等):相比PETG具有更高的耐热性,广泛应用于电子烟烟弹、运动水杯、小家电外壳及医疗领域。

PETG/PCTG生产由于技术壁垒较高,多年来形成以美国Eastman和韩国SK Chemical公司生产为主的双寡头格局,两家公司垄断全球大部分供应,价格居高不下,尤其是Eastman在共聚聚酯遥遥领先。但近年来以道恩股份、华润材料为代表的中国企业正加速国产替代进程,但不管是产能还是产品性能和技术成熟度,距离国际巨头尚有差距具体表现在:

耐热稳定性

透光率(如雾度≤0.3%)等光学性能

机械性能:如电子烟产品薄壁抗挤压性能

加工性能:脱模性能,加工耐黄变性

批次稳定性:受制于与CHDM等原材料聚合技术

未来,随着环保法规趋严和消费升级,PCTG替代PC,透明ABS等材料的空间巨大。竞争关键在于:能否在突破CHDM等关键原料技术的基础上,持续提升高端牌号的性能稳定性,并向下游高附加值应用领域(如高端医疗、汽车光学部件)渗透,从而真正完成从“替代”到“引领”的跨越。

05 前沿材料:布局未来赛道

DVA材料:颠覆轮胎行业的“第三代气密层”

DVA(动态硫化合金)是道恩股份继TPV之后又一重大技术突破,被誉为“全球第三代轮胎气体阻隔层新型材料”。

性能优势:

气密性达到传统丁基橡胶气体阻隔层的7-10倍

单胎减重达到800-1000克

滚动阻力明显降低,节能减碳效果显著

相比传统硫化丁基橡胶气密层,DVA有望实现对现有材料的替代,市场空间广阔。国内轮胎市场规模庞大,仅替换胎与原配胎市场规模已超千亿元,DVA作为轮胎核心材料的升级产品,市场规模可达百亿级别。

机器人材料:

道恩股份积极布局人形机器人、低空经济等新兴市场,在多个技术方向取得重大进展:

超软人工肌肉TPE:邵氏硬度可达0A,具有超软、优异弹性、表面干爽无滑腻感等特点

人工皮肤SiTPV:肤感强、强度高,能够提升机器人与人类交互的舒适度

导电TPE:电阻率低至10²Ω·m,有望在机器人上直接印刷电路

温感变色和光感变色TPE:可实现机器人面部表情变化的仿真

生物基材料:

PCR材料与生物基材料在三星、SONY高端项目中实现应用。参与的索尼电视机生物基项目与三星E-Paper生物基项目均成功实现全球产品发布。

表:道恩股份主要产品性能与竞争优势

4 未来展望:技术溢价驱动高质量发展

道恩股份明确了未来发展路径:打造以弹性体为特色的绿色轻量化高分子复合新材料企业。2026年,公司将实施产品结构优化、供应链精益管理等五大战略管控模式,集中资源攻坚高毛利产品。

技术创新持续深化

公司将持续加大研发投入,推动产品迭代与国产替代。2025年研发投入达2.80亿元,同比增长7.02%,累计拥有专利292项。研发团队规模持续扩大,现有研发人员421人,其中硕士及以上学历占比28.98%。

重点研发方向:

加速DVA材料产业化与机器人前沿材料研发应用

推进耐水解阻燃PC合金、PCR玻纤增强PP、竹纤维复合材料等前沿产品研发

开发生物基PCTG(利用植物基单体替代石油原料)

产业链布局不断完善

道恩股份通过“内生增长+外延并购”双轮驱动模式,加快海外生产基地建设与国内产能释放。

产能建设:

山东龙口新材料扩产项目(二期)稳步建设,涵盖10万吨TPU、6万吨多元醇及新型高温共聚酯材料(一期)

PBAT装置经柔性化改造后,实现PETG产品量产销售

改性塑料50万吨现有产能利用率达98.96%,10万吨扩建项目加速落地

TPV新增5万吨产能进入爬坡阶段

外延并购:

全资收购安徽博斯特新材料,完善线缆材料产品矩阵

收购宁波爱思开合成橡胶80%股权,实现EPDM核心原料自主生产,补齐“聚合-改性-应用”产业链短板

全球化战略加速推进

道恩股份积极推进全球化战略,在俄罗斯设立生产工厂后,又公告收购越南公司,有效应对产业格局变化。

国际化布局:

设立新加坡全资子公司,规划越南等东南亚生产基地适配客户产业链转移

境内营收同比增长19.16%,海外业务结构持续优化

2017年海外销售收入占比只有2.28%,截至2024年上半年已提高至16.12%

绿色低碳转型见效

公司全面推进数字化、绿色低碳、国际化三大转型,道恩股份及下属子公司入选省级智能工厂、数字经济“晨星工厂”。

绿色成果:

PCR材料与生物基材料在三星、SONY高端项目中实现应用

参与的索尼电视机生物基项目与三星E-Paper生物基项目均成功实现全球产品发布

PBAT可降解材料完成中试,三种生物基聚酯材料通过产业化验证

道恩股份2025年年报展现了一家技术驱动型企业的成长轨迹。从打破国际垄断的TPV,到颠覆轮胎行业的DVA,再到布局未来的机器人材料,道恩股份正沿着“技术溢价、全球布局、机制创新”的路径稳步前行。

随着DVA材料产业化落地、机器人材料商业化推进以及全球化布局深化,道恩股份有望从“规模增长”向“质量回报”转变,为中国化工新材料行业的高质量发展注入强劲动力。

在化工新材料国产替代的大潮中,道恩股份正以其独特的技术积累和前瞻布局,书写着中国新材料企业的崛起故事。

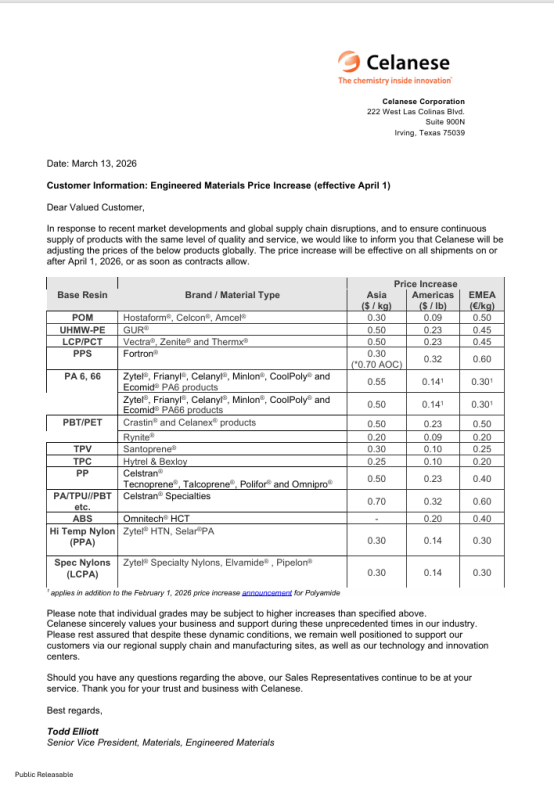

近期中东战事一点也没有停息下来的迹象,国际巨头的涨价函此起彼伏已经涨到麻木,比如最近塞拉尼斯又……发涨价函了,全系列包含TPV产品大幅上调,而且供应也是非常紧张,交期延长到8周以上了!!!被国际原材料断供折磨得死去活来的老铁们,可以关注考虑一下国产TPV明星道恩的各系列产品了。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章