发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

近日,经过2年零22天的连续奋斗,宁波金发一体化项目低温罐及配套工程顺利实现工程中交。

宁波金发一体化项目低温罐及配套工程包括一座12万立低温丙烷罐、一座1万立低温乙烯罐及配套设施,主要承担低温丙烷、低温乙烯接收、储存及外输任务。该工程是宁波金发一体化项目首个中交的单体工程,是整个项目建设的重要里程碑,标志了宁波金发一体化项目建设取得阶段性成果。

该项目自2020年9月7日开始现场动工,2021年8月18日穹顶气升完成,2022年4月6日丙烷储罐水压和真空试验成功,到2022年9月28日工程中交,共历时2年零22天。

PDH项目迎最新进展

8月16日上午,宁波金发120万吨/年聚丙烯热塑性弹性体及改性新材料一体化项目60万吨/年丙烷脱氢装置大型设备产品分离塔第六段吊装一次成功,标志着公司年产60万吨丙烷脱氢装置主要大型塔类设备吊装全部就位,为项目全面进入工艺设备安装阶段奠定了基础。

产品分离塔是丙烷脱氢装置的核心设备,该塔分六段吊装,直径9.2米、塔高128米、总重量2850吨。设备吊装、空中组对、“穿衣戴帽”、内件预装等施工作业难度在同类装置中也属罕见。产品分离塔从桩基至后续塔体试压、附塔管线及塔盘安装,施工周期占到整个装置建设工期的三分之二,现场施工区域平面管理、人员机具资源投入和HSE作业风险均是重中之重。

金发科技石化产业布局

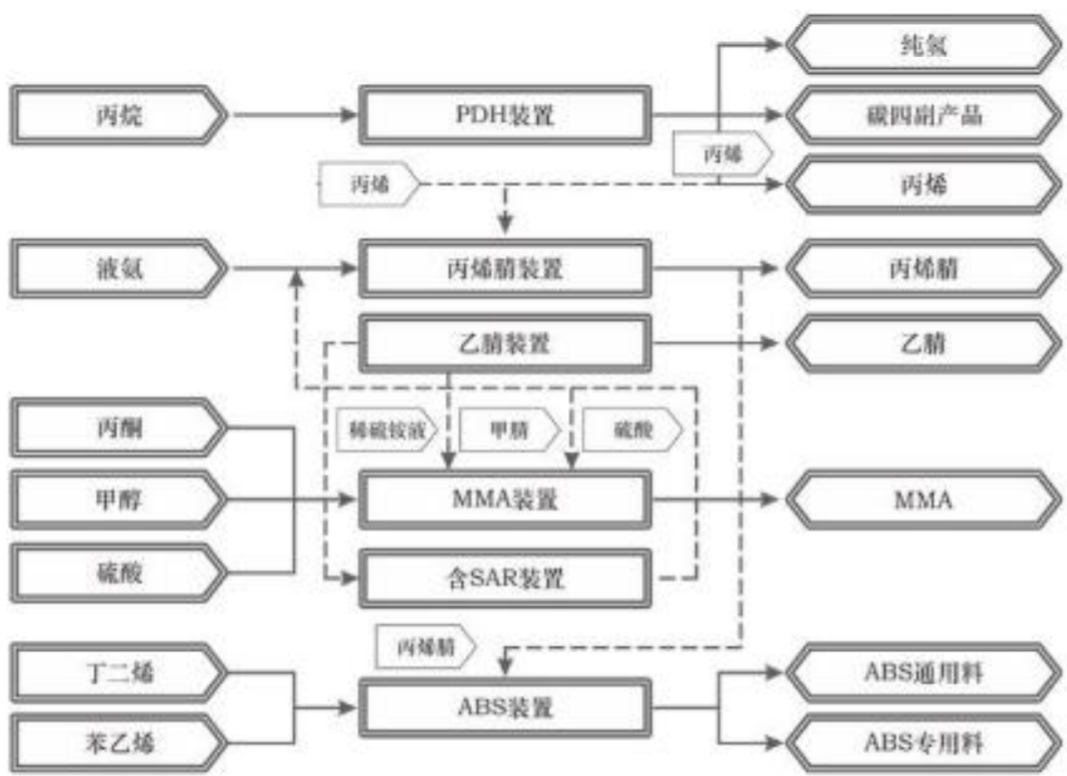

1、收购宁波金发、辽宁金发,完善C3产业链一体化

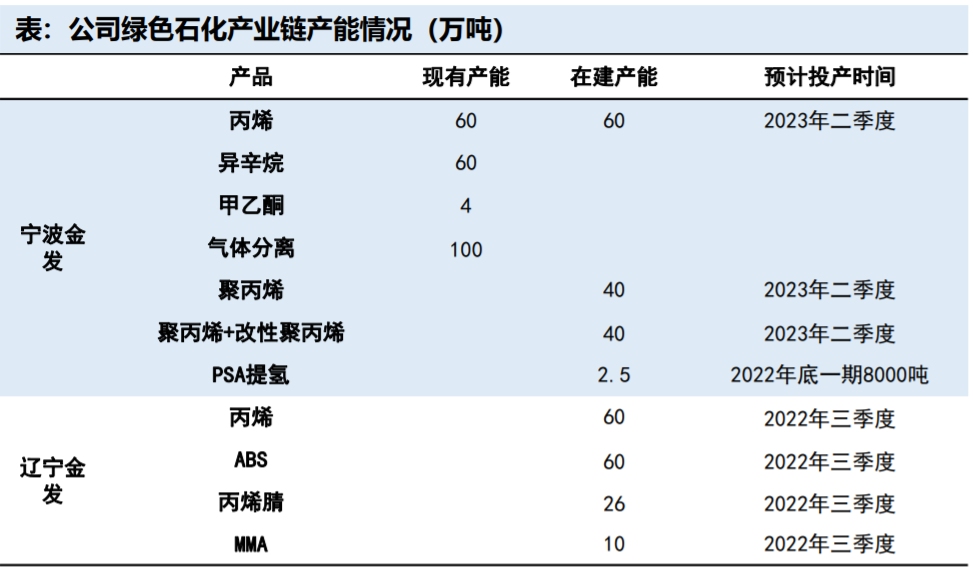

公司2019年收购宁波金发,布局上游产业链。公司于2018年10月收购宁波银商和万华投资之后,间接持有宁波海越新材料有限公司 49%股权。2019年3月公司以6.987亿元现金支付方式收购剩余5%股权(宁波海越总估值13.7亿元)。交易完成后,宁波海越更名为宁波金发,其124万吨/年丙烷和混合碳四利用项目的一期工程于2014年全部建成并顺利投产,主要产能包括60万吨/年丙烷脱氢装置、60万吨/年异辛烷装置、4万吨/年甲乙酮装置、100万吨/年气体分离装置。

宁波金发2020年投资62亿元扩建120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目。产能包括60万吨/年丙烷脱氢装置、40万吨/年聚丙烯装置、40万吨/年聚丙烯和改性聚丙烯联合装置,2.5万吨年PSA提氢装置。项目建设周期计划34个月,预计于2023年二季度投产。截至2022年6月30日,累计投入资金约19.1亿元,完成概算总投资的28%。

公司2021年收购辽宁金发,补充ABS短板。公司于2021年8月16日受让辽宁宝来新材料有限公司51.09%股权,在建产能包括60万吨/年ABS装置、60万吨/年PDH装置,26万吨/年丙烯腈装置、10万吨/年甲基丙烯酸甲酯(MMA)装置及配套项目。2022年3月,公司引入与广州腾曦晨、盘锦金发、金石新材料基金共同对宝来新材料增资,合计持股比例上升至72.66%。2022年4月宝来新材料更名为辽宁金发。

公司年产60万吨/年ABS及配套项目于5月30日实现工程项目中交,截至2022年6月30日,已完成建设阶段的全部工作,部分产线已开始试生产。

公司打造完整丙烯-聚丙烯/ABS-改性塑料,盈利能力、抗风险能力均有望大幅提升。聚丙烯、ABS是公司最大的外购原料,占到原材料外购量70%以上,宁波金发PDH项目一期生产的60万吨丙烯目前是直接对外出售,公司正在建设80万吨聚丙烯项目,建成之后丙烯将不再对外销售,直接内部转化成聚丙烯作为改性塑料环节使用,届时聚丙烯产业链一体化的顺利打通将大大增强公司在原材料聚丙烯价格大幅波动时的抗风险能力。

2、C3产业链:产业链配套齐全,PDH短期承压,盈利有望修复

(1)PDH工艺路线具有一定优势

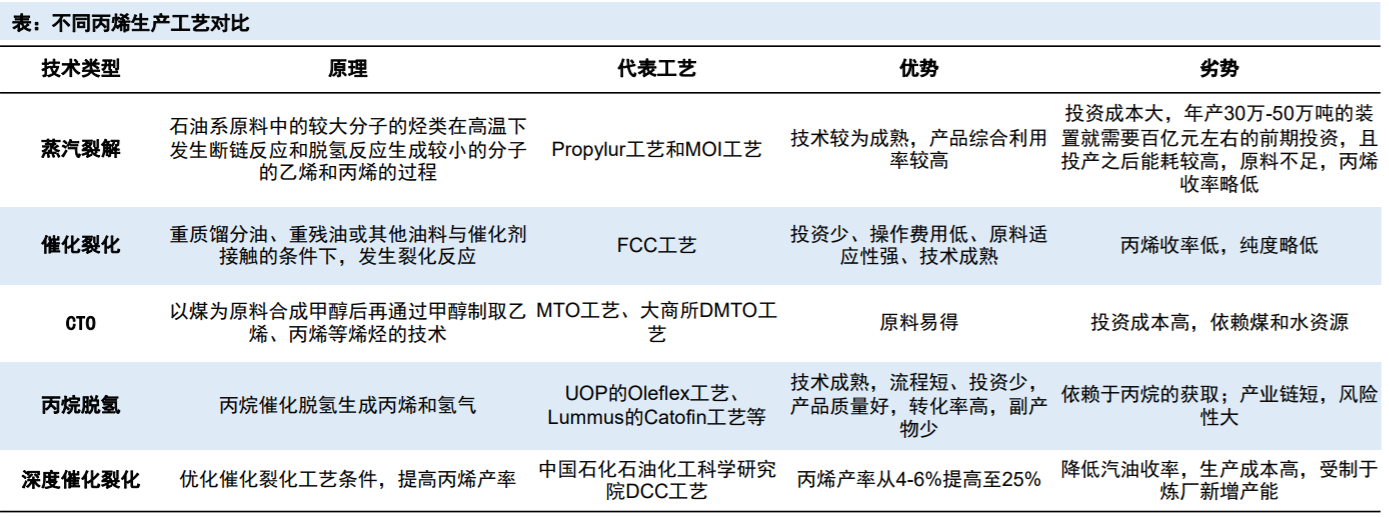

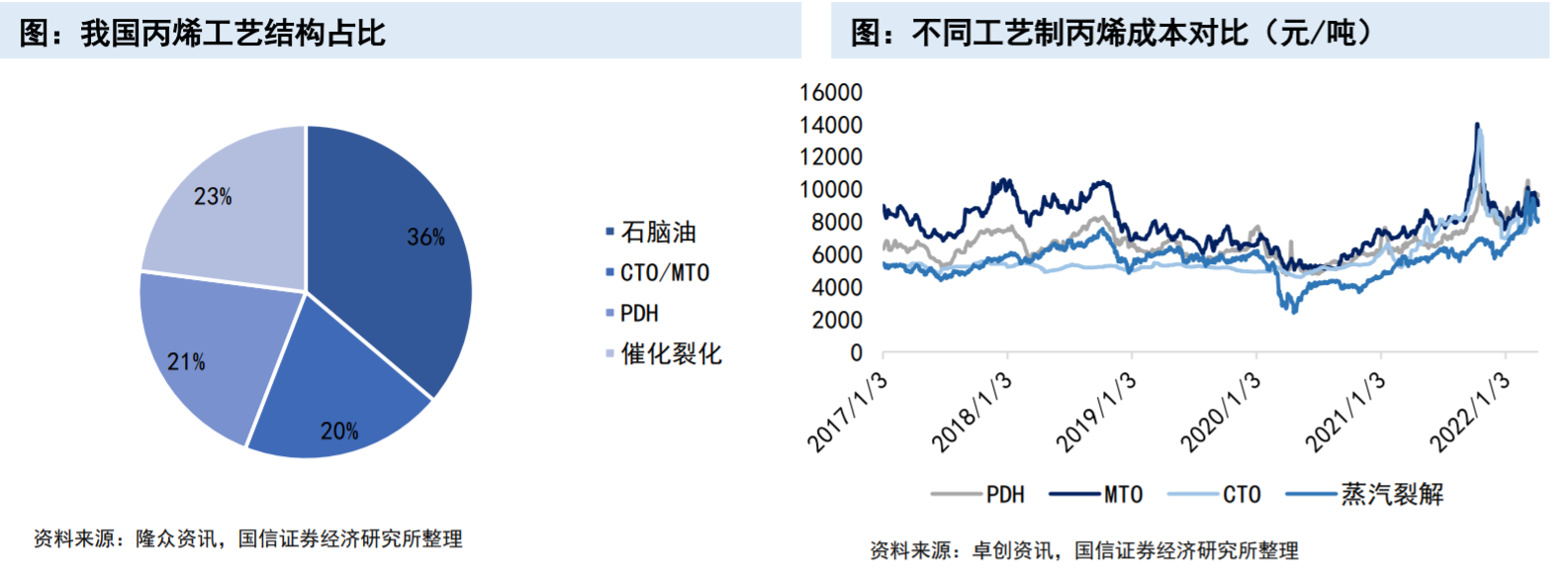

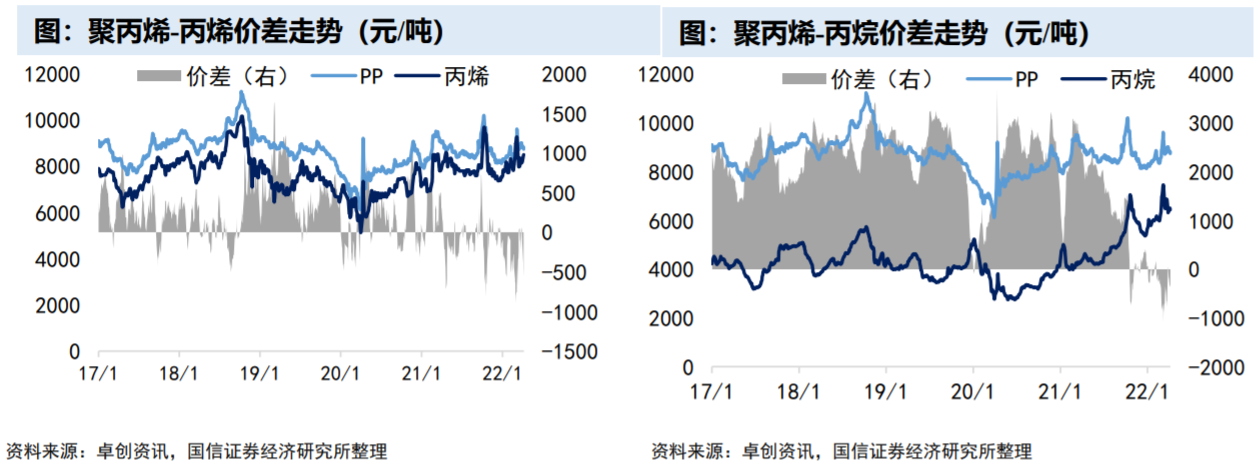

丙烯的主要工业生产方式有四种:传统的石脑油裂解(蒸汽裂解)制丙烯;催化裂化制丙烯(FCC);煤(经甲醇)制烯烃(CTO/MTO);丙烷脱氢制丙烯(PDH)。丙烯不同工艺路径之间优劣势明显,公司所采用的PDH工艺,具有投资少、丙烯收率高、副产物少等特点,但是缺点是产业链较短,需要不断向产业链下游延伸来提升抗风险能力。

(2)PDH短期承压,盈利有望修复

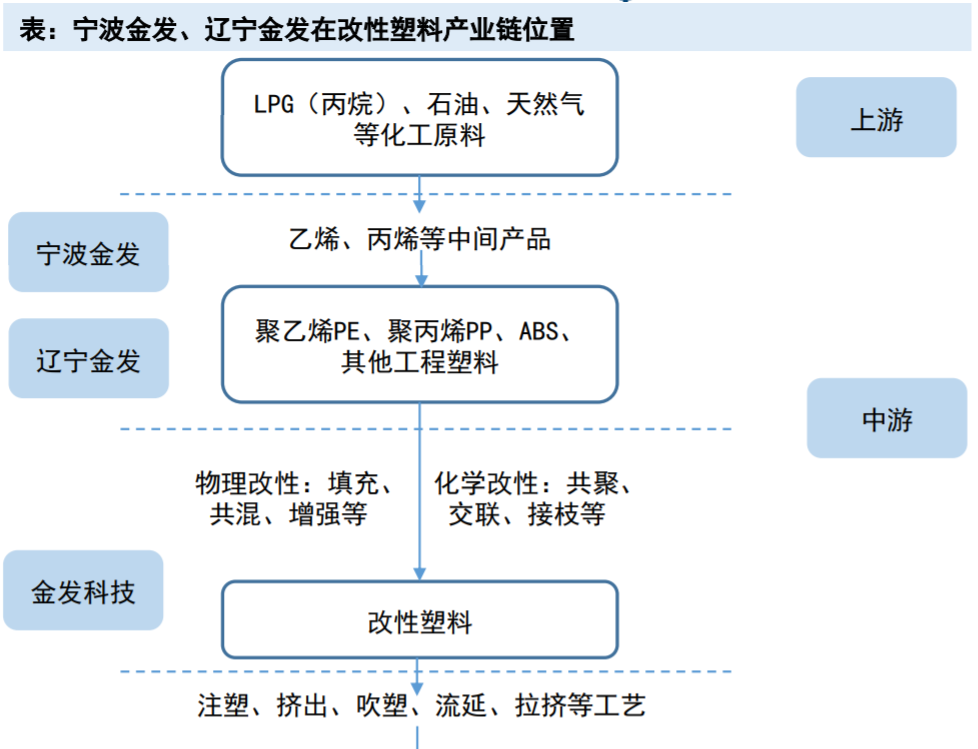

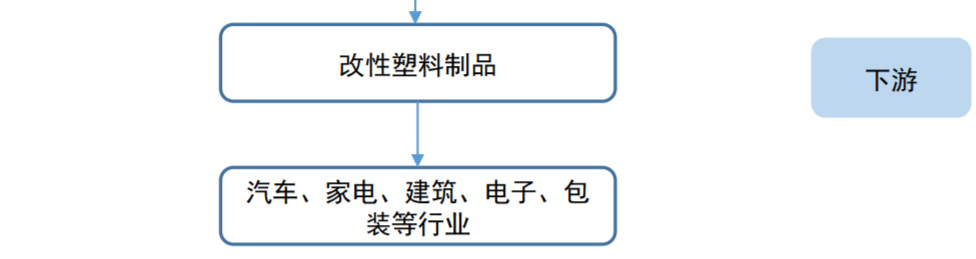

改性塑料企业中是产业链一体化程度最高的,待聚丙烯装置投产后,是国内极少数实现上下游均配套齐全的公司。

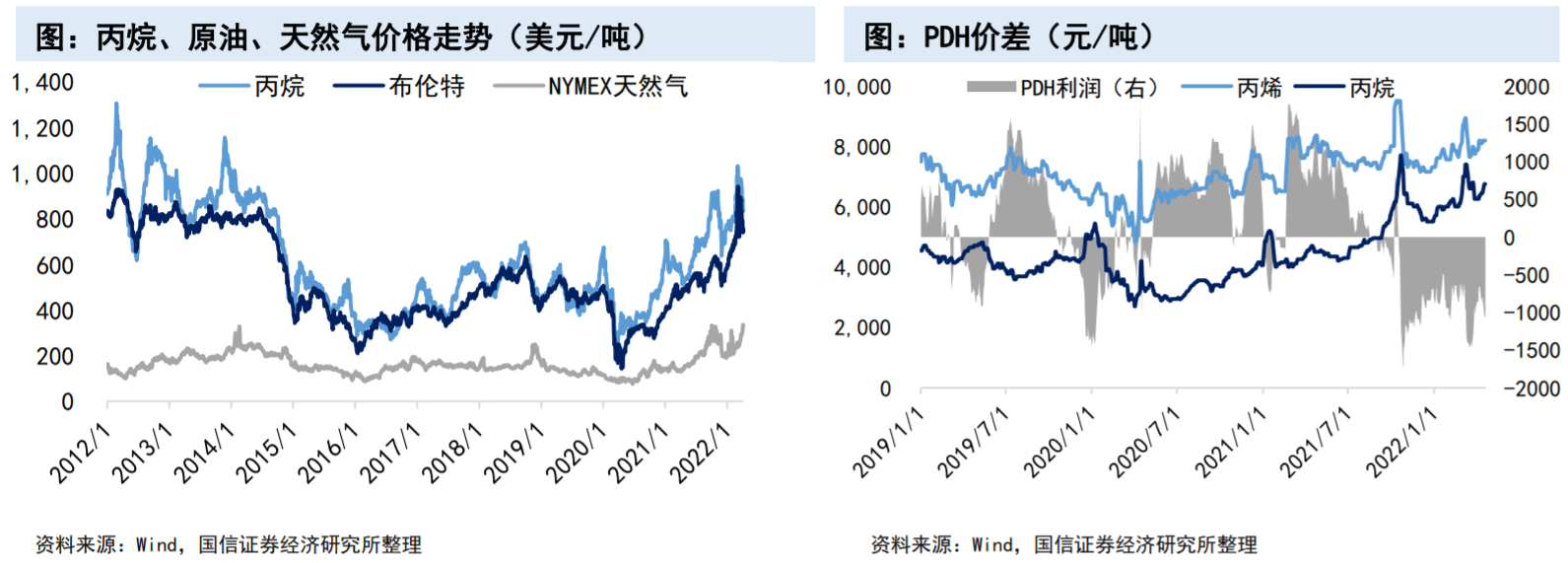

从成本端来看,丙烷价格与油价高度相关,目前在高油价的带动下,PDH利润水平受损严重,公司上半年这公司宁波金发出现亏损。但是从历史情况看,PDH成本在业内处在中游位置,未来随着油价的回落,利润有望修复。

3、聚丙烯盈利有望修复,公司2023年产能投放

供给端:

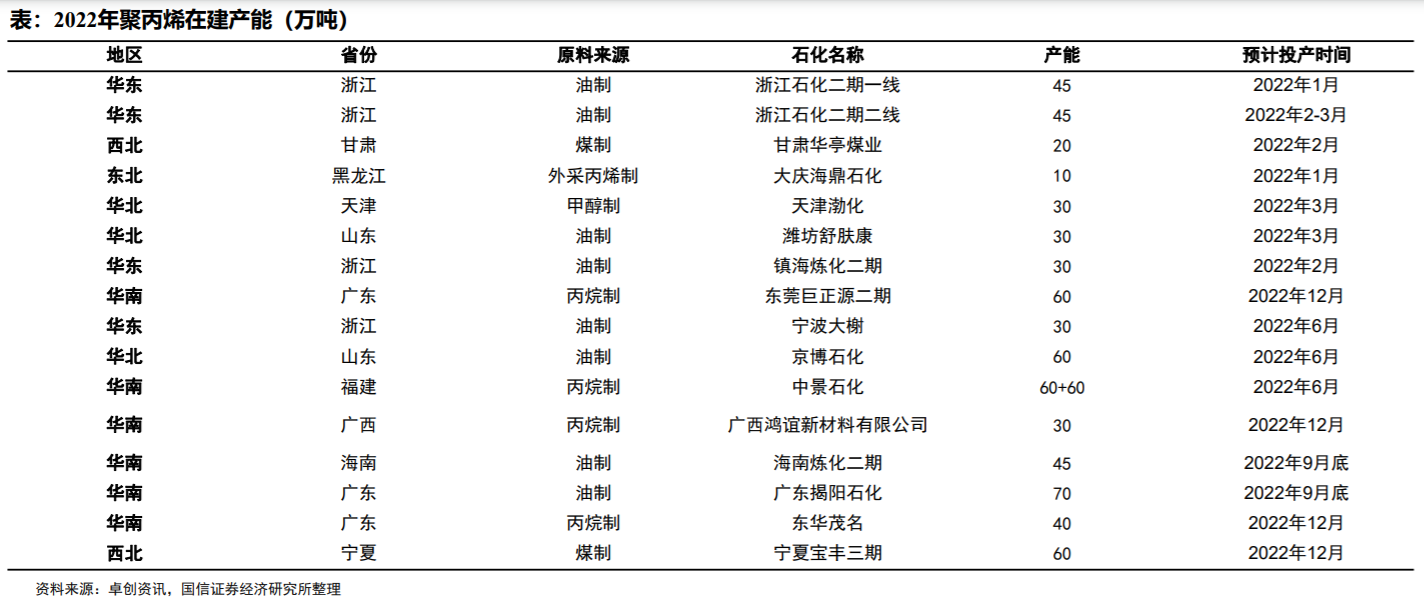

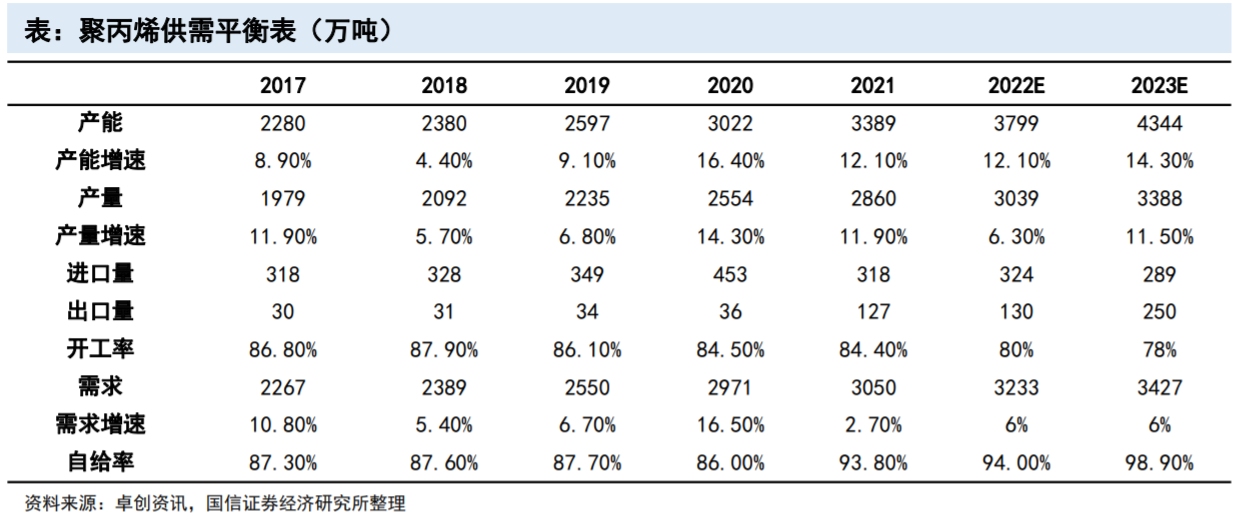

供给方面,由于2021年部分装置投产时间推迟,2022年聚丙烯依旧处于投产高峰期,预计全年有约400万吨产能投产,产能增速预计12.1%。从装置原料来源来看,新增产能原料来源方向主要为油以及PDH为主。若所有新增装置如期顺利进入投产,那么供需压力将显著增加。但是受高油价影响,PP装置盈利能力大幅下降,新增装置的投产计划或有延期的可能。

需求&利润:

需求方面——聚丙烯下游整体刚性需求较强。根据隆众资讯,薄膜类领域整体保持稳中向好的需求,硬制品(汽车、家电、透明注塑制品、建筑管材、周转箱等)领域受宏观经济影响较大预计表现偏弱;食品及包装膜来看,该领域属于快消品,内需保持平稳运行的势头,外需若22年出口需求有所恢复或带来明显增量;注塑领域,包装容器、透明塑料制品等保持平稳运行的态势。但随着环保政策的日渐完善,国内“限塑令”的稳步推进对聚丙烯下游需求仍会有一定打击,整体看,聚丙烯需求在2022年预期有所好转但仍然呈现偏弱态势。

利润方面——受上游能源价格上涨的影响,目前部分PP装置利润已经出现了亏损,预期随俄乌局势的好转,全球能源价格有望呈现回调的趋势,丙烷价格有望回落,带动PP盈利的修复。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章