都说深圳是一个没春天和秋天的城市,往年这个时候,深圳已经是夏天了,时尚的T恤,靓丽的裙子满街跑。今年有点特别,天气凉爽,如北方的春天一般怡人。

只不过塑料人都没心思欣赏这良辰美景,用一个“焦虑”已经不足以形容现在的心情,用一个“疯”已经不足以概括目前市场的行情。

材料上涨的程度、频率及缺货的情况远远超过所有人的想象!

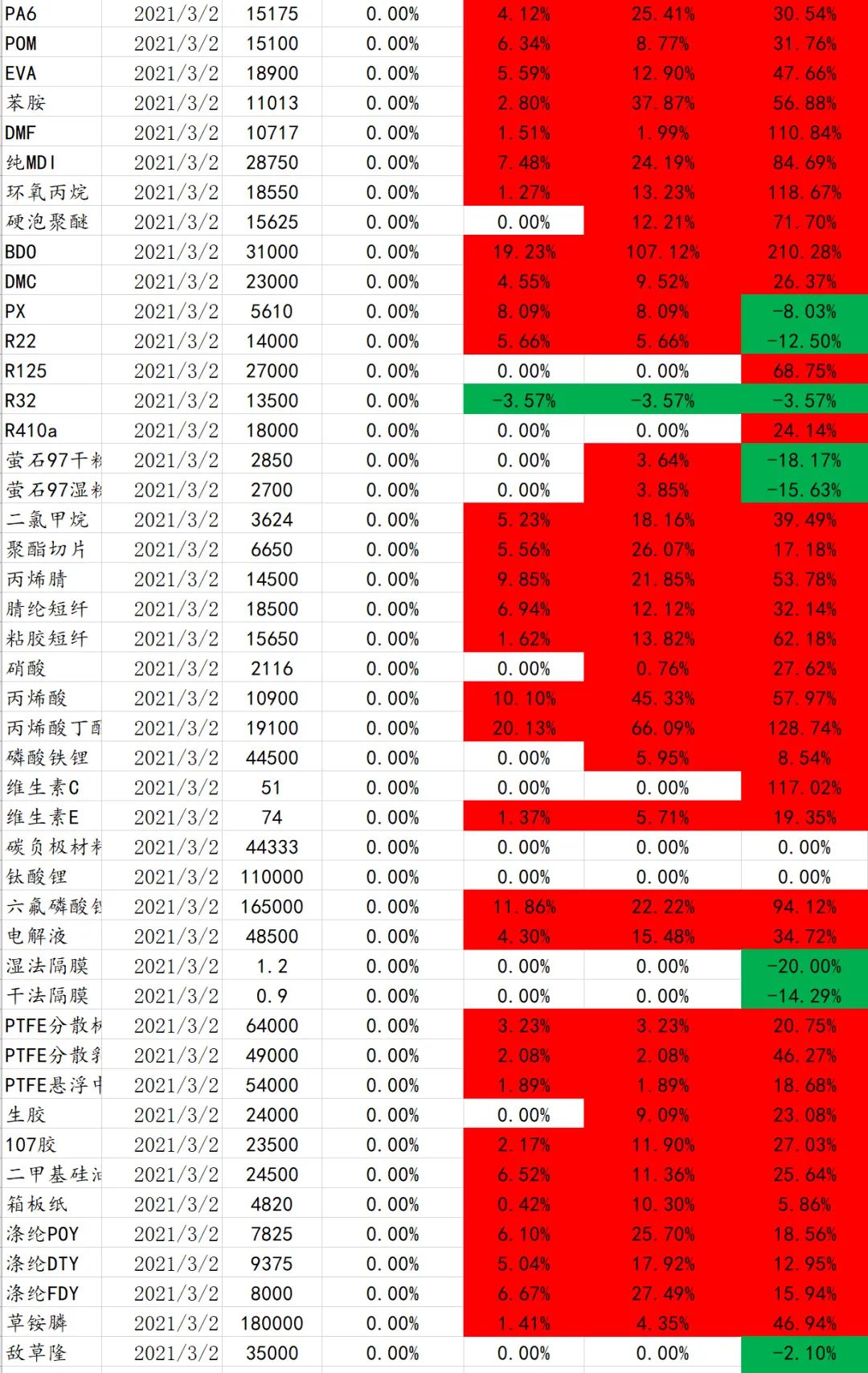

目前,几十种化工品价格涨幅超100%!刷新近10年新高!库存告急、封盘不报、拒绝接单!

这时候让人想起一句话,人还是要有梦想的,万一实现了呢!

在2020年,只要你敢做囤,2021年后你啥都可以实现了。

在你周围,是不是已经有朋友在换房、换车、换办公室了?

现在的市场一篇混乱,涨不完的价格,找不到的材料,听不完的抱怨……

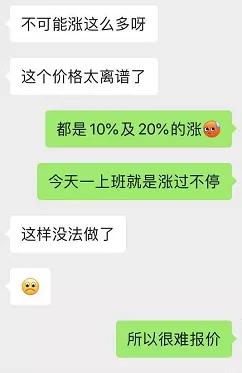

张女士位于深圳石岩的外贸音响厂节后开工的日子,本是开开心心给工人发开工红包,但是供应商应接不暇的涨价通知让她有点开心不起来,电阻涨15%,彩盒涨20%,膜类涨10%……很快,客户发来询价单,1000台东南亚的音响订单需求需要她尽快报价,她在计算了涨价成本后,直接把成本上涨部分加在原有价格上给出了报价。客户很久都没有回复,她怯生生地作出解释,这个也涨了,那个也涨了。客户表示这个价格太离谱了,没法做。

“我做工厂十几年了,印象中没有这么涨过,不是一个品类涨,是大部分品类都在涨;不是涨3、5个点,而是10%、20%的涨。” 在深圳宝安经营一家通讯电子企业的胡女士表示。

“原料暴涨!新老客户下单前请先询价!” 东莞市一塑胶制品厂负责人在朋友圈里广而告之,需要根据原材料涨幅重新确定产品售价。

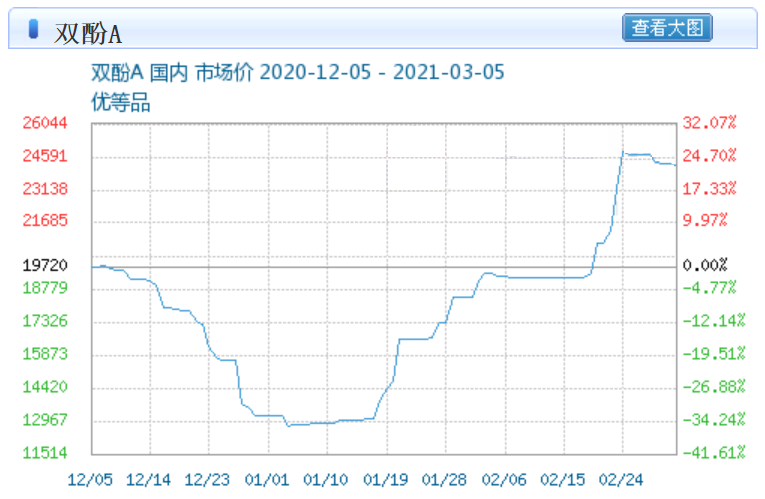

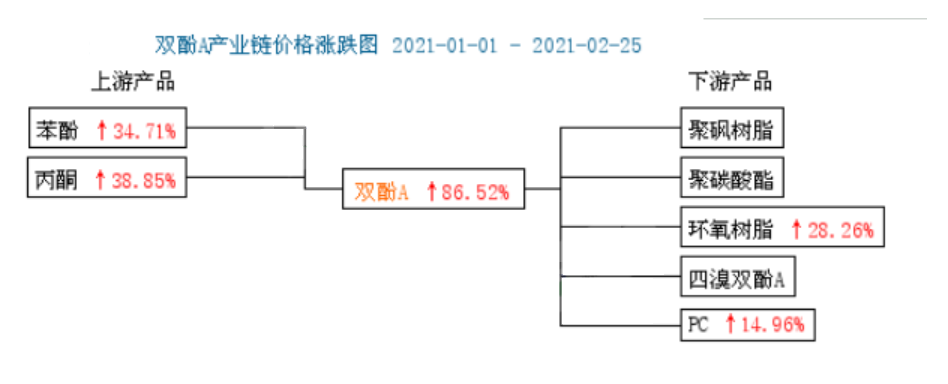

双酚A 60天暴涨87%

节前,市场货源匮乏遇需求回温是双酚A“牛市”点燃的主要原因。

结束了2020年暴涨暴跌后,市场货源极度紧张,而此时下游环氧树脂行业的预期好转,主要受风电补跌打响之后,拉动树脂上涨,节前推动双酚A市场大幅度走高,临近春节已到19000元/吨的高位。

来自生意社

春节之后双酚A市场一骑绝尘,再创十年新高点,已经涨到25000元/吨。其主要原因如下:

美国极寒天气使得50多家企业装置被迫计划外停产,原油大涨。

今年2月以来,国际油价大幅上行。2月24日,布伦特原油期货价格突破67美元/桶,WTI价格突破63美元/桶,国际油价基本回到2020年1月水平。这一波油价已持续上涨近4个月,且涨幅超过75%。

从成本面来看,苯酚在生产单位双酚A耗率占比0.87,对双酚A生产成本比重较大, 节后苯酚上行对双酚A价格支撑有力。春节过后首日开单大涨,受假期原油大涨影响,节后第一个工作日各产品均现开门红,市场热度高涨,尤其是在化工圈涨价信息开启了各种刷屏模式。

2月17日苯酚市场报盘6675元/吨 ,截止目前苯酚市场报盘8587元/吨,涨幅28.65%,且工厂也在不断发力……

· 3 ·

资料来自生意社

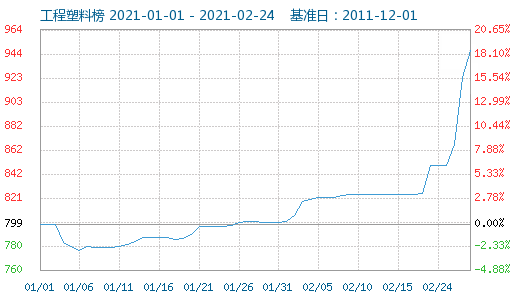

作为塑料中的新贵,可降解塑料也迎来了春天。主要原料PLA、PBS、PBAT等均货源紧张,价格上涨20%~30%。以PBAT为例,2020年11月时价格在19000元~20000元/吨,如今市面报价已突破28000元/吨,直涨8000元/吨!

由于疫情没有缓解,经济活动停滞、失业人数飙升、市场信心跌至冰点,各国化身印钞机,开足了马力,试图勒住一路狂奔向下的经济:从美国的1200美元,到日本的10万日元现金……

撒钱固然是直接且见效快的方法,从个人到企业,民众有了收入便有了消费,企业也有了运转的资本。但救急难救穷,通胀的风险也伴随着“红包雨”的落下而悄悄攀升。

专栏文章《大国货币政策的溢出效应》指出2020年3月份以来,为应对疫情对经济运行和金融市场的冲击,美、欧、日等主要经济体央行出台大规模货币刺激措施。2020年美联储、欧洲中央银行、日本银行资产负债表分别扩张了77%、50%、23%,全球流动性极为宽裕。

2020年12月,中、日M2体量分别为218.7万亿人民币和1132万亿日元,按当月平均汇率换算合中国为33.4万亿,日本为10.9万亿美元,而美国M2为19.1万亿美元。中国M2比美日之和还要大2万亿美元。

全球范围的货币宽松导致大宗商品需求扩大,从铁矿石、天然气价格暴涨,到下一阶段能源需求大幅增长的可能性,都预示着真正的通胀周期到来。

何时结束?

大宗商品已经开启了为期10年的牛市,这已经是地球人阻挡不了的了。

高盛3月2日在最新研报中,加码鼓吹“大宗商品超级周期”,称大宗商品仍是"对冲通胀的最好资产",将未来12个月大宗商品回报率预估上调至15.5%。

高盛首席大宗商品策略师杰弗里·柯里(Jeffrey Currie)在评论2021年大宗商品的出色表现时说:

“我们认为,不仅原油、金属和农产品的价格上涨,而且供应端的结构性障碍造成了可持续的供应赤字,这将为大宗商品提供广泛的上涨基础。因此,我们最近上调了对原油、金属和谷物的价格预测,同时降低了对黄金价格的预测。总体而言, 我们预计12个月的大宗商品指数回报率为15.5%。此外,随着回报率超过了其他资产类别,商品多样化的现象已经回归。正如我们自去年10月以来一直在争论的那样,我们认为这是商品新的结构性牛市的开始,除了可可和锌之外,每个市场都处于赤字状态,我们坚信这一点。”

鉴于此,高盛仍认为大宗商品是最好的通胀对冲工具。但其中关键的一点是:人们普遍担心即将到来的通胀飙升是由成本推动的,因此,在缺乏广泛需求的情况下,通胀不久后就会消退。但高盛的柯里认为, “尽管大宗商品主导着通胀交易,但我们认为这与成本驱动式的通胀无关,而是需求拉动式的通胀。”

高盛在详细说明这一差异时指出,“成本驱动式的通胀非常罕见,属于供应端事件,本质上是非常短暂的,并且会因为造成衰退和/或供应响应而自毁,例如上世纪70年代的石油冲击,更不用说在2008年雷曼兄弟倒闭的前几个月油价曾触及140美元/桶。相反,高盛认为现在“所有这些市场的供应都在追随更高的需求,但还赶不上,从而导致了需求拉动式的通胀压力,甚至在原油市场也是如此。”

高盛的结论是:“大宗商品是需求增长、美元疲软和通胀之间的关键纽带,这就是为什么从统计学上讲,它们一直是最佳的通胀对冲工具。”

摩根大通认为原油将是当前超级周期的最大受益者。

本世纪以来,全球大宗商品共经历过三轮繁荣周期,分别始自2001年11月、2008年12月和2016年1月。东吴证券分析师陶川分析说,这三轮大宗商品的繁荣都与全球贸易的复苏高度重合,作为全球生产上游的原材料,全球贸易的繁荣促进了商品交易上升带来的对大宗原材料的需求。

结语

我们有能力计算出天体运行轨迹,却无法测量出市场的疯狂,更无法预知多变的世事!

今年有钱赚的,多赚点吧!

~ END ~

塑库专家服务

塑库专家服务

新品选材

新品选材

热门文章

热门文章