发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

现代社会中,我们在很多方面都依赖着互联网连接,例如通过手机观看高清直播,与远方的家人进行视频通话等。在这个“互连”的社会,网络的稳定性无比重要,可靠的网络连接就像全球化社会的血脉,将我们连接在一起。

随着高速无线互联网络连接进入新的阶段,5G将提供更宽的带宽和更快的数据传输,需要具有巨大容量和高度可靠的高速连接。

在2021年世界移动通信大会上,小米、OPPO、vivo、中兴、荣耀、三星等多家主流手机厂商均表示将在全球范围内共同支持5G毫米波的发展,真正的5G毫米波手机时代即将到来。LCP是5G天线核心材料毫米波高频基材的优质选择。

LCP材料简介

LCP(Liquid Crystal Polymer)即液晶高分子聚合物,是80年代初期发展起来的一种新型高性能特种工程塑料。

随着1G到5G的发展,手机通信使用的无线电波频率逐渐提高。5G频段向上迁移是推动Low Dk & Low Df材料大规模应用的关键驱动力。

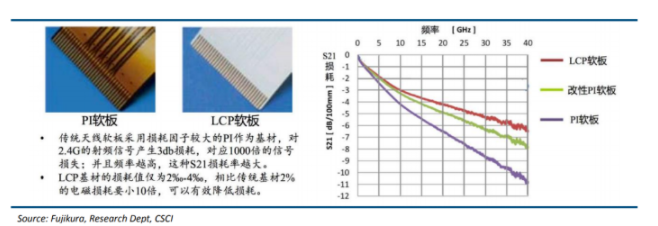

4G时代的柔性天线制造材料采用PI膜,但纯的PI在2.4GHz以上频率损耗偏大,不适用于更高频率,将在高频的5G时代被逐步替代。

MPI是指改性PI,在10-15GHz的超高频甚至极高频的信号处理上的表现可以满足5G时代的信号处理需求,且价格约为LCP-FPC天线的70%,更具优势,但其在毫米波频段损耗与LCP有明显差距。

LCP材料在15GHz以上频率性能表现优越,因此LCP在5G时代将成为主要的天线膜材。

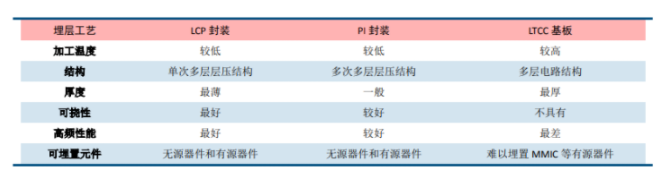

与 PI 相比,LCP 更适合更高的频率/数据速率和更小的空间需求

LCP 在多个参数上优于 PI和LTCC

LCP材料分类

LCP材料根据合成单体的不同致使耐热性不同而划分Ⅰ型、Ⅱ型和Ⅲ型,分别对应耐热性高、中、低三档。

I型LCP材料具有较高的耐热性,但是其加工性能较一般,主要应用于电子电气领域的连接器。

II型液晶聚合物综合性能表现突出,既有高耐热性能,也有优异的加工性能,因此是制备天线LCP薄膜的最优基体树脂。

Ⅲ型材料热变形温度较低,产品耐热性能略差,是目前应用最少的产品类型。

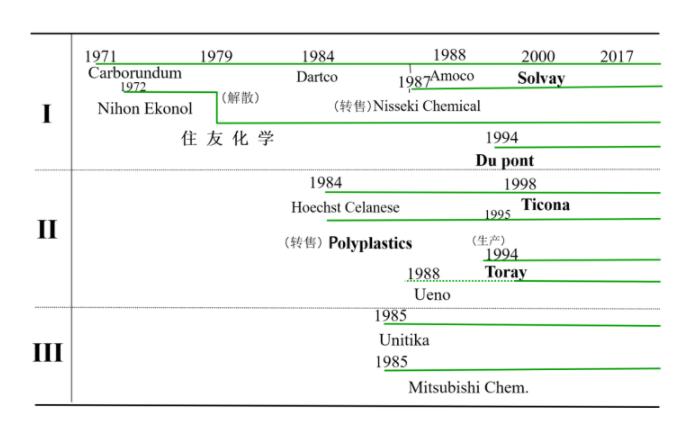

美国在1950年就发明了LCP并展开研究,日本随后在1979年开始攻克LCP技术。凭借着先发优势,目前全球LCP的研发和生产主要集中在美国和日本两国。

全球范围内较为知名的LCP树脂材料制造商主要有塞拉尼斯(泰科纳)、日本宝理、日本住友、日本东丽等企业,而中国企业近年来也逐步切入II型LCP树脂生产领域,代表性企业有金发科技、沃特股份、普利特、宁波聚嘉新材料等。

LCP应用案例

终端厂商逐年增加终端设备的天线数量,从而实现更快的数据传输速。

商业应用中,以iPhone为例,苹果从17年开始尝试在iPhone 8局部使用基于LCP软板的天线模组。为提高天线高频高速性能且节省设备空间占用,则在iPhone X中使用2根LCP天线,随后推出的iPhone XS/ XS Max/XR则增加至6根LCP天线。

LCP材料市场

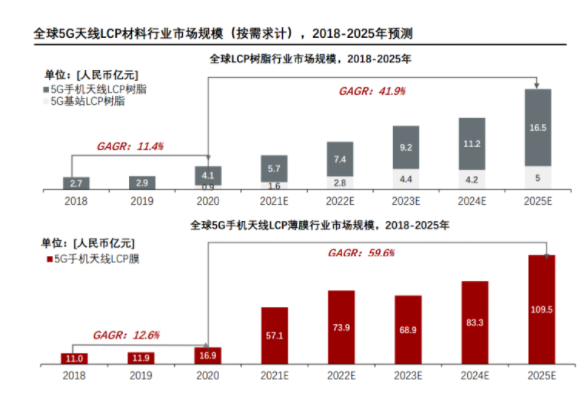

随着5G通讯推动,智能手机技术日益提高,LCP基材天线在5G手机端渗透率也不断提升,从2018年在手机端的应用率为9%,到2020年增长至15%,预测在2025年将达35%以上。在设备增产和LCP材料渗透率提高的双重利好加持下,LCP天线需求即将进入红利发展期,并驱动LCP薄膜树脂与LCP薄膜的产能需。

若未来5年的5G布局符合预期实现全覆盖,5G手机中LCP膜渗透率达到80%水平,LCP树脂的需求量或将突破5,000吨。随着技术迭代升级,LCP材料生产成本也将进一步下降。2020年-2025年,5G天线LCP材料行业市场规模有望从21亿元增长至126亿元,年复合增长率(CAGR)为56.4%,整体市场呈快速增长态势,其中LCP薄膜市场空间高达110亿元,远超LCP树脂。在此基础上,在LCP薄膜树脂国产化替代、未来应用领域持续拓展等因素的驱动下,市场将催生庞大LCP树脂薄膜需求。

LCP行业产业链

LCP从树脂材料到终端应用需要经过“LCP树脂-LCP薄膜-挠性覆铜板FCCL-柔性电路板LCP-天线模组-应用于下游端”等核心步骤。LCP产业链可划分为:

全球LCP树脂的产能有限,整体树脂供应厂商议价能力强,导致薄膜厂商供应收缩,进一步推高中游生产成本及导致中游产能收缩。

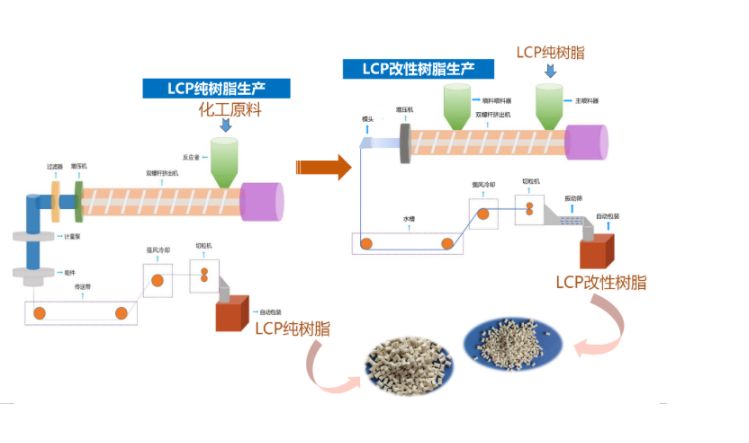

LCP树脂生产工艺流程

图片来源:聚嘉新材料

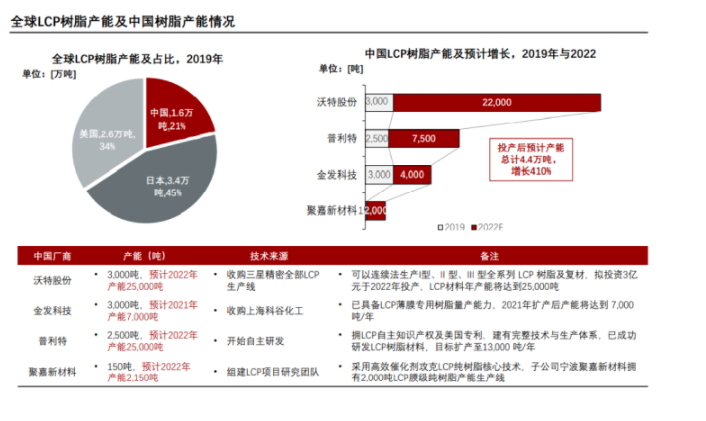

从供给端来看,2020年全球LCP树脂材料产能集中在日本、美国和中国(约7.6万吨/年),其中日、美两国占比近8成,中国仅占21%。其主要原因是,美国和日本LCP树脂材料龙头宝理塑料、住友化学、塞拉尼斯等企业在20世纪80年代就开始量产LCP树脂,三厂商产能超过1万吨,占比全球产能高到65%,行业集中度较高。

而中国发展LCP树脂产业较晚,LCP树脂技术实力较弱,且产品长期依赖美日进口。近年来,随着金发科技、普利特、沃特股份、聚嘉新材料等企业陆续投产,中国LCP材料产能快速增长,但由于无法自主量产满足天线用LCP薄膜或膜级LCP树脂材料,LCP树脂整体情况仍然处于研发突破及检验阶段。

LCP薄膜对制膜的原材料树脂有较高要求,目前市场上用于天线模组的LCP薄膜的树脂材料供应有限,导致LCP天线产业链各环节供应商中薄膜生产厂商较为稀缺,真正掌握LCP成膜核心技术的仅有日本村田、可乐丽、住友化学和美国Superex。

LCP薄膜工艺复杂,需要大量实践才能完成薄膜的制备,且由于原材料和薄膜厂商的供应链相对封闭,导致新进入厂商难以采购膜级树脂。此外,膜的制备后还要求完成热处理和涂覆处理,因此合格的薄膜生产技术壁垒极高,工艺流程复杂。

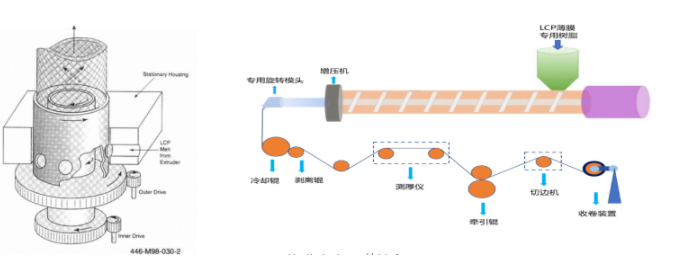

LCP薄膜生产工艺流程

图片来源:聚嘉新材料

LCP薄膜的制备工艺

LCP薄膜的制备是LCP天线的主要瓶颈之一。由于原材料和薄膜厂商的供应链相对封闭,导致新进入厂商难以采购膜级树脂。此外,LCP薄膜工艺复杂,需要大量实践才能完成薄膜的制备,且薄膜制备后还要完成热处理和涂覆处理,因此合格的薄膜生产壁垒极高。

目前LCP薄膜生产方法主要是吹膜法、流延法以及溶液法等,不同的成膜工艺对树脂要求也不同。

一、吹膜法

吹膜法是将LCP树脂经挤出机熔融塑化后,经环形口模挤成管坯,同时以注入管坯里的压缩空气将其进一步吹胀,经过冷却、牵引、收卷后得到LCP薄膜。

二、挤出流延法(双拉法)

挤出流延法是将LCP树脂经挤出机加热、熔融、塑化,通过T型结构成型模具挤出,流延至冷却辊上,经冷却降温定型,再经牵引、切边后收卷,最终得到LCP薄膜产品。

三、涂布法(溶液法)

涂布法/溶液法是将可溶性LCP树脂通过常规溶剂进行溶解形成LCP溶液,然后涂布到承载膜上得到LCP薄膜,或直接涂覆到铜箔上得到FCCL。

溶液法制膜过程中,LCP从无定形状态转变为经过热处理的薄膜,解决了LCP薄膜的异向性问题,撕裂强度较好,且制膜精度高,可在制膜过程添加填料助剂赋予覆铜板特殊功能。目前可溶性LCP树脂仅见住友化学有开发。

四、挤出压延法

挤出压延法是将LCP树脂熔融塑化后,经过辊筒的多次挤压和延展,再冷却定型后得到LCP薄膜。目前此方法正在开发中,压延法效率较高,成本较低,但是由于压延是单向的,薄膜的异向性问题有待解决。

LCP行业企业分析

塞拉尼斯于1985年便开始生产以HBA/HNA为主链的LCP树脂,经过多年的发展,其LCP系列产品已涵盖I型、Ⅱ型和Ⅲ型。后来塞拉尼斯旗下成立的泰科纳公司将LCP业务发展成为全球重要的LCP树脂生产大厂,并于2010年收购了杜邦LCP生产线Zenite系列,成为LCP树脂龙头企业,产能可达22000吨/年。

在5G高频应用中,热塑性塑料的低吸湿性要求变得越来越重要,这是因为聚合物吸收水分会导致Dk值明显增加,进而导致意外噪声或高频设备故障。塞拉尼斯的Zenite® LCP化合物具有低吸湿性(根据ISO62在高湿度下测定为~0.02%),这就是为什么使用这种新型LCP产品替代耐高温聚酰胺类产品(许多聚酰胺吸收水分)的一个原因。

沃特股份的5G材料解决方案中的高频材料包括了LCP、PPO/PPE、PP等,同时也是能供应I型、II型和III型三种类型LCP材料的企业。

沃特股份拟投资3亿元建设年产2万吨LCP树脂材料项目,计划于2022年6月投产,沃特股份LCP材料年产能合计达到25,000吨。

金发科技已具备LCP薄膜专用树脂量产能力,低介电损耗LCP材料在终端设备厂商的复合天线振子上通过了小批量全流程验证。

金发科技目前已有一套3,000吨/年的LCP生产装置,又计划于2021年7月投产4,000吨/年LCP装置,企业LCP总产能将达7,000吨。在5G通信领域,加快年产200万平方米LCP薄膜产业化设备调试并及时达产。

普利特建有TLCP材料完整技术与生产体系,已成功研发LCP树脂材料,主要为注塑级树脂、薄膜级树脂、纺丝级树脂三大方向,累计TLCP年产能2,500吨/年,计划将LCP改性树脂产能提升至10,000吨/年。

普利特子公司广东普利特专注开发高性能LCP纤维,成为LCP全系列纤维制造企业。

宁波聚嘉新材料

聚嘉公司宁波北仑区生产基地(占地3亩)现有LCP基体树脂产能2000t/y,2021年3月新建项目总投资1.5亿元,至2022年上半年产能将提升至18000t/y;宁波高新区生产基地(占地4300m2)项目总投资2000万元,目前LCP改性树脂已形成10000t/y的产能;宁波镇海区生产基地(占地60亩)投资将分三期实施,预计到2021年底将形成140万m2/y LCP薄膜、1000t/y LCP纤维、100万m2/y LCP纤维布的生产能力。

公司具备从LCP薄膜到LCP模组的全制程能力,目前正在积极导入大客户供应链,并为国内外客户配套新的LCP项目开发、拓展客户。目前,公司LCP天线及模组正在与北美大客户手机产品做前期接洽,尚未给北美大客户的手机产品批量供货。

国内LCP产业的机遇与挑战

LCP天线制备多个环节有着较高的技术门槛,其中LCP树脂合成及成膜的生产环节是最为关键的环节,核心技术由少数日美企业垄断。日美两国控制近80%的产能,导致薄膜制备厂商稀缺薄膜产能收缩,使得产业链核心的上游LCP材料供应紧缺。

1. 国内企业较少拥有自主产权的纯树脂生产技术:

1、目前国内企业大都不具备完全自主的LCP纯树脂生产技术;

2、虽有几家LCP生产企业巨资引进国外的LCP纯树脂生产技术,但技术及工艺还不够成熟,树脂产能暂未完全打开。

2. 5G时代,LCP薄膜国内企业涉猎不多:

1、由于LCP薄膜树脂技术有限,所以LCP薄膜生产技术更加匮乏;

2、真正掌握LCP成膜核心技术的仅有日本村田、可乐丽、住友化学和美国Superex等少数企业;

3、LCP薄膜价格居高不下,影响国内5G产业竞争力。

3. 企业竞争力不足:

1、薄膜级LCP树脂售价高达30万元/吨,原料成本高造成一部份企业花费高成本使用进口LCP改性树脂,品质性能稳定但成本较高;一部份企业使用二手料,产品稳定性较低,面向中低端市场;

2、原料的短缺影响新产品及新市场的开拓。

LCP行业发展趋势

随着5G建设推进,中国厂商如沃特股份、金发科技、普利特等以需求为导向,加速LCP树脂薄膜的研发和投产,实现LCP产业的国产化替代,预计产能扩产至4.3万吨,契合5G需求迎来红利发展。

国产LCP推荐华盈新材料-LCP连接器-汽车热管理材料

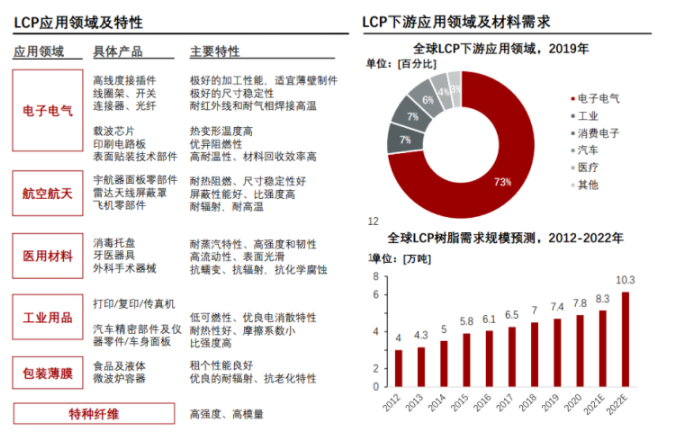

LCP综合性能良好,同时兼具高分子材料和液晶材料的特点,可广泛应用于电子电气、航天雷达、医用器械、汽车工业、容器包装薄膜等领域。从应用领域来看,LCP材料早期主要应用于工业,随着科技发展所应用的领域逐渐扩宽。

电子电气是LCP材料目前的最主要应用领域,具体应用涵盖高密度连接器、线圈架、线轴、基片载体、电容器外壳等。随着5G通信技术升级,LCP天线可解决自动驾驶汽车的信号传输低时滞问题,且可保证高频高速信号传输的稳定性。此外,LCP天线毫米波雷达可探测的距离远,大大提高驾驶感测精度,因此LCP天线有望在自动驾驶领域实现高速渗透。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章