日前,印尼总统宣布,从4月28日起停止该国“所有食用油和食用油原材料”出口,恢复时间不明。由于印尼是全球最大的棕榈油生产国,占全球供应量的一半以上,该出口禁令对全球生物柴油原料端供应造成巨大影响,生物柴油应声大幅上涨。

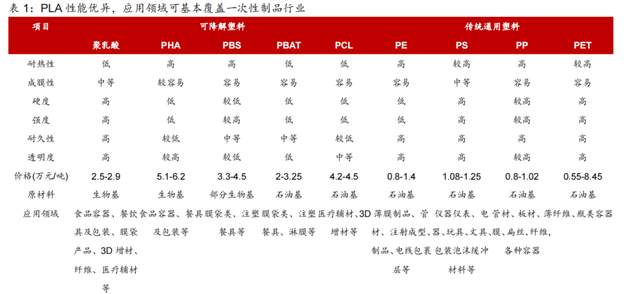

PLA 兼具性价比和优异性能,与以石化原料生产的塑料相比具有碳优势和可再生优势,在“禁塑”背景下市场前景广阔。PLA 多用于可降解的食品容器、餐饮具及包装、3D 增材、纤维、医疗辅材等,也可与成膜性更好的PBAT 混合制成膜袋以提高强度,基本上能够覆盖传统通用塑料在一次性制品行业中的应用,加之相对低的产品价格,在众多可生物降解材料中脱颖而出。

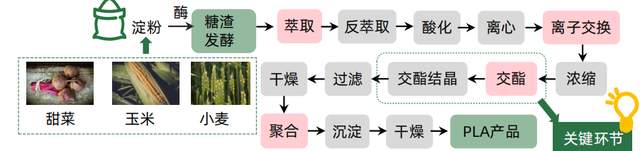

PLA目前是产业化最成熟、产量最大、应用最广泛的生物基可降解材料。合成手段包括原料反应、化学过程、物理过程三大阶段。工业上采用的主要是开环聚合法,产业链技术难点在于丙交酯的合成和纯化。

PLA工艺路线图

PLA 是生物可降解塑料中兼具性价比和优异性能的材料。PLA 是一种由乳酸单体聚合而成的生物基可降解材料,其原料多为玉米、甘蔗等绿植,可以实现“种植固碳—发酵排碳—生产排碳—分解排碳”闭环碳路径,与以石化原料生产的塑料相比具有碳优势和可再生优势。

得益于优异的力学、加工性能,PLA 多用于可降解的食品容器、餐饮具及包装、3D、增材、纤维、医疗辅材等,也可与成膜性更好的 PBAT 混合制成膜袋以提高强度,基本上能够覆盖传统通用塑料在一次性制品行业中的应用,加之相对低的产品价格,在众多可生物降解材料中脱颖而出。

“禁塑”是必然趋势,PLA 市场前景广阔。2020 年以来,我国由“限塑”迈入“禁塑”阶段,并以 2020 年底、2022 年底和 2025 年设为关键时间节点,对部分不可降解塑料制品有序禁止和限制。

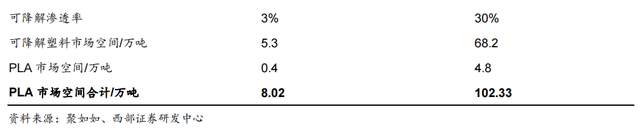

根据我们的测算,2019 年塑料袋、农用薄膜、快递包装、一次性餐具等一次性塑料制品消耗量约 850 万吨,可降解材料渗透率不足 3%,PLA 市场需求仅 8 万吨,假设 2024 年总需求 1100 万吨,渗透率 30%,其中膜类的 PLA 添加比例 8%,快递包装、一次性餐具的 PLA 添加比例 80%,PLA 的市场空间将达到 102 万吨。

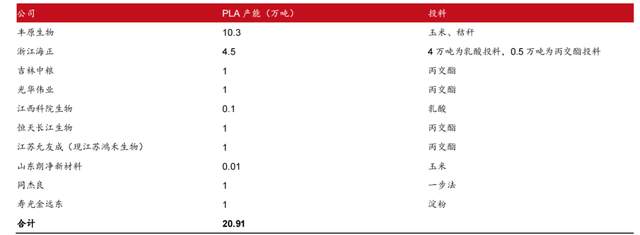

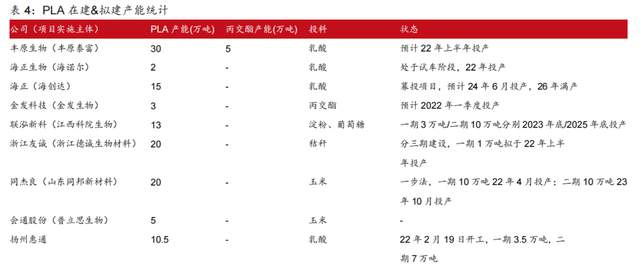

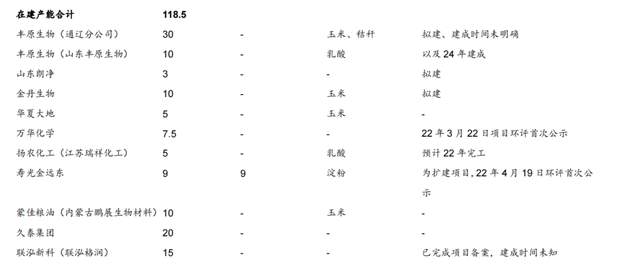

目前完整掌握“两步法”工艺并已经实现稳定量产只有 NatureWorks、Total Corbion、海正生物、丰原生物 4 家企业。

其中 NatureWorks 拥有 15 万吨丙交酯产能,全部自用不外售。Total Cobion 年产丙交酯7.5 万吨,2019 年之前可对外销售多余的丙交酯,是当时国内 PLA 厂家丙交酯的主要来源。

随着 2018 年 12 月 Total Cobion 泰国聚乳酸产线投产,其丙交酯与聚乳酸产能完全匹配,停止外售,全球范围内不再有丙交酯供应商能够满足大规模聚乳酸生产需求。在此背景下,海正生物于 2019 年底完成改造,摆脱对外购丙交酯的依赖,丰原生物 5 万吨 PLA产线也在 2020 年 8 月正式投产,而国内其他不具备丙交酯生产能力的企业因缺少关键原料逐渐停产。

除海正、丰原外,国内一些企业掌握了部分工段技术。目前金丹科技已打通“乳酸-丙交酯”工段,拥有 1 万吨丙交酯产能;中粮科技已掌握“丙交酯-聚乳酸”工段生产技术,且具备丙交酯中试工艺,拟建 3 万吨丙交酯项目,计划 2023 年底投产。其他企业目前仍在丙交酯技术突破中。

版权与免责声明: 凡本网注明"来源:塑库网”的所有作品,均为深圳市蜜蜂塑化科技有限公司-塑库网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:塑库网www.plasdata.com" 。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源(非塑库网www.plasdata.com)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,负版权等法律责任。

下载资料

下载资料

塑库专家服务

塑库专家服务

新品选材

新品选材

热门文章

热门文章