聚苯硫醚(PPS)是一种部分结晶的高温性能聚合物,是综合性能优异的特种工程塑料。PPS具有优良的耐高温、耐腐蚀、耐辐射、阻燃、均衡的物理机械性能和极好的尺寸稳定性以及优良的电性能等特点,被广泛用作结构性高分子材料,通过填充、改性后广泛用作特种工程塑料。同时,PPS还可制成各种功能性的薄膜、涂层和复合材料,在电子电器、航空航天、汽车运输等领域获得成功应用。近年来,国内企业积极研发,并初步形成了一定的生产能力,改变了以往完全依赖进口的状况。但国内PPS技术还存在产品品种少、高功能产品少、产能急待扩大等问题,这些将是PPS下一步发展的重点。

一、PPS概况

(一)产业链结构

与其他工程塑料一样,纯PPS具有冲击韧性不高、注塑时易发生溢料现象等固有缺点,各国的研发重点也是采用各种现代手段进行改性,克服PPS使其性能升级或赋予一些新的机能,满足多种多样的市场需求乃至开拓新的应用市场。国内外公司的PPS产品一般都有数十个基本品种,包括玻纤和碳纤维增强级,无机填充级,纤维/填料强化级、共混合金级及众多专用牌号,常规改性材料表格如下:

(二)应用领域

PPS产品拥有不同的形式和等级,例如树脂、纤维、长丝、薄膜以及涂层等,应用十分广泛,已成为汽车工业、电子电器、机械化工、军工国防、纺织工业、环保行业等领域不可或缺的材料之一。特别是近几年,全球各国对于新能源汽车产业的推动,进一步带动了PPS市场快速发展。据化工咨询公司Prismane Consulting战略咨询报告显示,新能源汽车行业已成为PPS下游最大驱动力,应用占比达到41%,其次是电子电器领域占比20%。

(三)PPS同业替代性分析

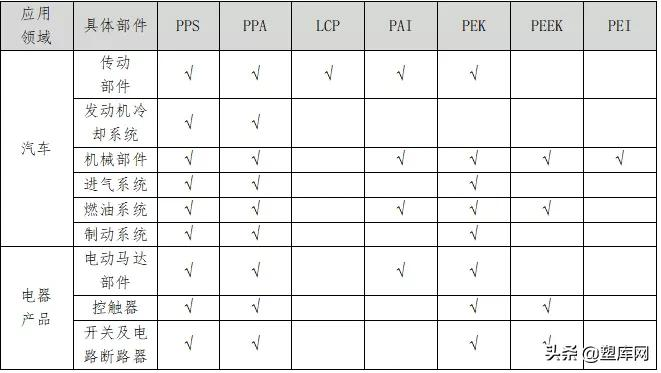

PPS应用广泛,故与各种替代产品相互竞争,这些替代品包括金属(如不锈钢、铜、铝、合金等)、各种工程塑料等。在汽车和电器产品中,PPS与PPA、LCP、PAI、PEK、PEEK、PEI可相互替代使用,性价比是影响下游客户采购的核心因素。

PPA聚对苯二酰对苯二胺:可在传统的尼龙和聚酯无法承受的应用中替换金属、代替尼龙。目前市场上主要有玻纤增强系列,复合填充增强系列。

LCP液晶聚合物:目前市场上主要有玻纤增强系列和复合填充增强系列。

PAI聚酰胺酰亚胺:目前市场上主要有玻纤和碳纤系列。

PEK聚醚酮:目前市场上主要有玻纤和碳纤系列。

PEEK聚醚醚酮:目前市场上主要有未增强、玻纤增强系列和碳纤增强系列。

PEI聚醚酰亚胺:目前市场上主要的品种有未增强系列、玻纤增强和耐磨润滑系列。

此外,机械工业领域,由于尼龙(PA)、聚甲醛(POM)、聚对苯二甲酸乙二脂(PET)等指标欠佳,而聚醚醚酮(PEEK)和聚酰胺-酰亚胺(PAI)等材质成本较高,PPS工程塑料成为最理想的选择。未来,随着PPS生产成本的逐步降低,PVC、ABS等传统材料将会逐渐被取代,但受制于此前PPS采购成本较高,PVC、ABS被彻底取代尚需时日。

二、市场发展情况

(一)全球产能情况

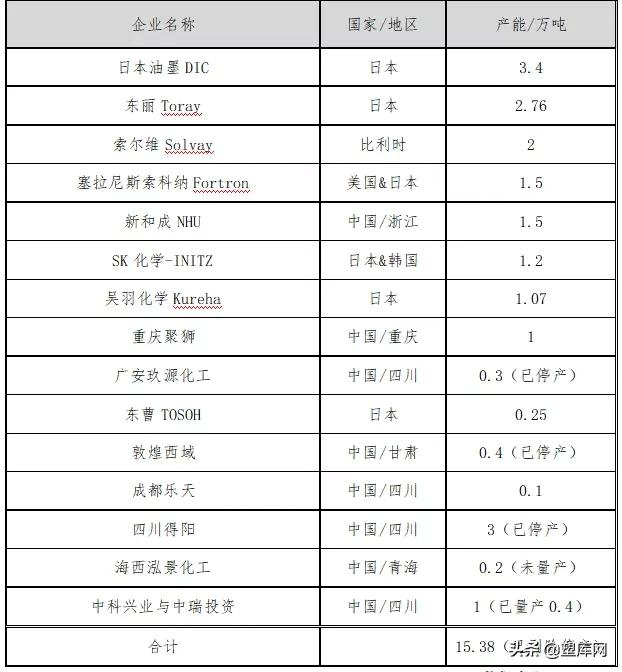

目前PPS的消费分布在美国、中国、日本、韩国。近年来,我国是世界上PPS的最大消费国,今后几年仍将保持这一地位。2020年,整个亚太市场占全球消费市场的60%左右。全球PPS的消费量从2014年的76.5千吨增加到2020年的105.7千吨,年均增长率超过8.4%。在全球范围内,2020年产能最大的PPS制造商是DIC日本油墨(占21.7%),其次是Toray日本东丽(17.6%),Solvay比利时索尔维(12.8%),Fortron美国泰钠科(9.6%)、NHU浙江新和成(9.6%)、INITZ韩国SK化学(7.7%)和Kureha日本吴羽化学(6.8%),上述公司合计占全球产能比例约85.8%,全球近一半PPS产能在日本(46.1%)。2020年全球主要产能合计15.38万吨,在建产能为5.95万吨。随着DIC日本油墨Komaki工厂PPS复合物的扩产,将进一步巩固DIC在全球的领先地位,加上马来西亚、奥地利和中国张家港工厂,未来DIC将占领全球27%-30%的PPC复合物市场。

2020年全球PPS产能比例

2020年全球PPS产能详情表

(二)国内需求情况

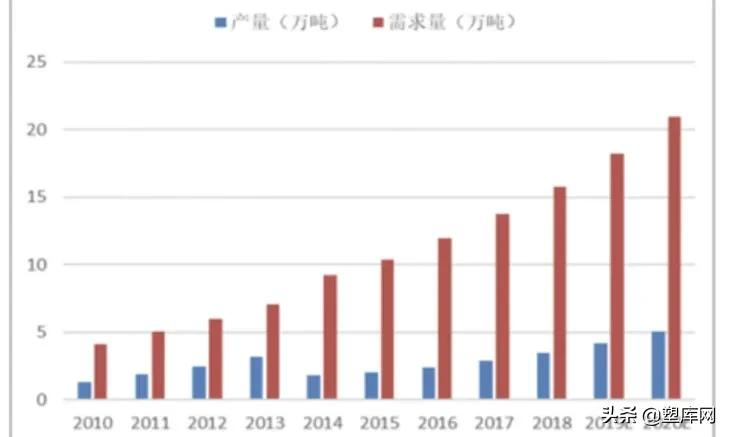

PPS产业与泛用塑胶产业不太相同,必须有下游掺混与成型技术的配合始能推动,国内虽然能生产PPS,但下游应用技术整合尚嫌薄弱。随着汽车零部件国产化的进行,PPS材料在汽车工业领域的应用需求存在巨大的增量空间。目前,PPS供需缺口不断扩大,进口量不断增加。2017/18年,PPS产量为2.91/3.49万吨,同比增长20.25%/19.93%,需求量为13.74/15.8万吨,同比增长15%/15%。国内PPS供给增长缓慢,2016年中国PPS消费量占全球38%,国内产能远不能满足国内需求,且国内企业创新能力较低,产品质量和种类与国外公司存在差距。预计2019/20年,我国PPS产量为4.19/5.03万吨,需求量为18.2/20.92万吨。2016年全球PPS树脂需求8.37万吨,预计到2020年,达到11.01万吨。

国内历年PPS供需情况

(三)PPS市场价格走势

2015年由于国内新产能的投产,日韩PPS产品进口大幅降价,国内市场PPS产品价格呈大幅下降走势,以国内纤维级PPS树脂为例,2015年初产品价格7.5万元/吨,2016年下跌到5.4万元/吨,2018年产品平均销售价格为4万元/吨,距离2015年高峰值下跌了47%。该价格已经接近国内中小规模PPS生产企业的生产成本。

三、全球具备规模产能的企业

(一)日本油墨DIC

日本油墨DIC是日本以及全世界为数不多能够自主生产PPS树脂并且运用于改性的研发型生产企业,于1976年开始尝试PPS的改性,在1987年实现注塑级别PPS的规模化生产,日本DIC在鹿岛新建5500吨/年的PPS树脂装置,加上其原有位于鹿岛的工厂8500吨/年装置和袖浦市的5000吨/年装置,DIC的PPS树脂产能也将达到3.4万吨/年。其主要针对汽车用品市场。DIC广泛的PPS产品组合,可以满足最苛刻的元件应用所需的性能特征,从最小的电连接器到车辆引擎盖下的增压空气冷却器。

(二)日本东丽Toray

东丽是世界上第二大的PPS供应商,包括上游原料和聚合物的生产以及树脂,纤维和薄膜产品的销售。东丽每年生产PPS聚合物27600吨,其中包括在2016年开始运营的韩国工厂,以及日本东海的工厂。东丽的PPS薄膜保持了电能阻燃的优异介电特性或低介电损耗,并保持了PPS聚合物的化学稳定性,薄膜能够抵抗变形,并且在熔点附近尺寸稳定。此外,东丽新开发的PPS树脂有望使塑料首次用于汽车管路,减少使用的零件数量,并简化工艺。

(三)比利时索尔维(Solvay)

2015年,索尔维以2.2亿美元收购雪佛龙菲利普斯PPS(Ryton)业务。目前,在国内常熟生产基地已经批量生产PPS。索尔维高性能Ryton已适用于包括发动机水泵核心部件、柔性轻量级冷却液管道、支架和连接器等汽车关键部件。在电池模组和电池包解决方案上,索尔维特种聚合物正在取代重量大、价格高的金属元件,打造更为安全、能量密度更高的电池。对于电池组和电池模组来说,索尔维轻量化高性能聚合物不仅能提高设计灵活度、降低成本,还具有出色的抗腐蚀性、耐化学性和电绝缘性,简化加工程序。如用于电芯盖板的高性能MFA/PFA材料,用于电池模组结构件的芳香聚合物产品系列(PPA/PPS/PARA),以及创新性的可用于电芯浸入族式冷却的PFPE氟流体等。

(四)美国泰钠科Fortron(与日本仙羽化学Kureha合资)

塞拉尼斯公司旗下的泰科纳Fortron生产基地年产量达到15,000吨。PPS Fortron美国泰科纳产品已经被指定应用于广泛的注塑成型件中,比如汽车发动机盖板下的部件、传动系组件、泵、燃油系统组件、表面安装型电子电气元件、吹风机和泵元件、保护性非粘涂料、医疗设备和电动工具。Fortron PPS也是燃料电池和柴油车的优选材料,因为它可以通过挤出和吹塑工艺来生产用于这些应用的膜和复合材料。由Fortron PPS 生产的纤维和纤维单丝已经用于织造或编织传输带、阻燃布料和过滤载体。塞拉尼斯也提供用于挤出和压塑成型工艺的非填充、高粘度Fortron PPS产品,用于生产厚板、圆棒状和其它坯料。

(五)新和成NHU

从2008年开始,新和成通过与浙江大学的合作开发了PPS合成技术,2012年申报专利,经过了小试、中试,2013年9 月,浙江新和成年产5000吨PPS项目正式投产。目前新和成已建成15000吨PPS生产线。浙江新和成实施的年产3万吨纤维级PPS树脂及2万吨复合PPS新材料项目为浙江省重大科技计划厅市会商项目。新和成PPS主要应用于汽车与交通-为汽车轻量化提供材料支持新和成PPS和PPA树脂有助于建造更轻、更安全和更环保的汽车-从刹车、传动系统到卤素头灯座、抽气歧管阀、燃料泵支架以及各种连接器和传感器。

(六)Kureha吴羽化学

Kureha位于日本东海岸的工厂每年可生产约10,700吨PPS。随着产能扩张,Kureha正在响应需求的进一步增长,特别是在汽车行业。Kureha在福岛县的Iwaki工厂新建造额的年产1万吨的PPS工厂预计将于2020年9月完工建设。此外,与美国泰钠科合资的Fortron二者相加,以年产25000吨的世界顶级生产设备,满足着日益高涨的PPS需求。吴羽化学与宝理塑料株式会社在PPS树脂方面进行业务合作,注塑成型用材料,以宝理塑料株式会社的DURAFIDE商标向全球销售。

(七)重庆聚狮

重庆聚狮新材料具备PPS树脂产品研发能力和大规模生产能力,其计划建设的30000吨PPS生产线,将成为世界上最大的研发和生产基地之一,第一期10000吨装置于2017年正式投产。聚狮PPS具有分子量分布窄、低聚物含量低、性能稳定等特点。产品主要用于环保、汽车工业、电子电气、机械工业、棒材、管材、吹塑等领域。

PPS涂料可用于管道、三通、弯头、四通、内外壁喷涂。PPS板最大的特性就是可在220℃长时间持续工作,短时可达260℃,在高温环境保持高机械强度、刚度和硬度,优越的耐化学腐蚀及耐水解性能,优秀的耐磨性,非常好的尺寸稳定性,优秀的抗高能量辐射,良好的抗紫外线性能,自身具有阻燃性,优良的电绝缘性。

四、国内PPS企业的挑战与机遇

(一)面临的挑战

1.PPS改性的技术瓶颈

尽管我国对PPS的利用有了很大的发展,但仍然存在许多问题。一是技术水平较低。二是产品种类及高端产品与国外尚有差距。由于技术原因,国内PPS改性等方面的研究瓶颈较高,也限制了产品更多更广的应用。PPS作为特种工程塑料,改性PPS产量比其他工程塑料、通用塑料的改性产量少很多。另外,国产改性PPS的质量与进口改性PPS仍有较大差距,除了国产PPS的配方尚不稳定,国内树脂产品质量不稳定也是一个非常重要的影响因素。此外,国内PPS市场需求也不断国内PPS企业积极研发,并形成了一定的生产能力,改变了以往完全依赖进口的状况。但是,中国PPS仍处于缺口较大的状态,技术还存在产品品种少、高功能产品少、产能急待扩大等问题。

2.国外巨头打压

国内PPS的生产企业产能利用率,产销率都相对较低,陷入普遍亏损的局面。此外,国外企业为了打压国内产业的发展,进一步抢占在中国的市场份额,以日本、美国、韩国和马来西亚为代表的国外厂商,一方面通过低价倾销行为持续加大PPS产品对中国市场的出口,另一方面还利用市场地位,通过在华关联企业来控制进口产品的流通环节,进而影响中国市场。据商务部公告披露,2018年我国PPS需求54544吨、进口32091吨,进口依存度58.84%,而日本、美国、韩国和马来西亚四国生产企业及其在华关联企业国内市占率54.31%,其在华售价远低于其本国售价(倾销幅度40%-105%),因此国内PPS企业开工率较低(平均40%),产销率近几年明显下降,并由此导致国内两大头部企业广安玖源和敦煌西域停产。

(二)存在的机遇

1.产品应用领域的需求

随着汽车轻量化和低成本的诉求愈发凸显,机械性能好、耐高温、耐腐蚀的PPS在汽车工业中的应用愈发重要,车辆将更多地使用特种工程塑料来替代金属件。而电子产品和仪器仪表对精度的要求不断提高,PPS也因此得到更广泛的应用。我国PPS行业通过自主研发和国外引进等方式,部分已达到国际领先水平。与此同时,随着PPS技术的不断进步,PPS的各项性能不断提升,能够满足更多的下游行业,并且在已有下游行业的应用也更加广泛,市场空间更加广阔。到2025年我国PPS产品预计产量将达到35.02万吨。

2.国内反倾销裁定

2020年10月16日,商务部发布2020年第45号公告,公布对原产于日本、美国、韩国和马来西亚的进口PPS(PPS)反倾销调查的初步裁定,原产于日本、美国、韩国和马来西亚的进口PPS存在倾销,国内PPS产业受到了实质损害,且倾销与实质损害之间存在因果关系,并决定对原产于日本、美国、韩国和马来西亚的进口PPS实施保证金形式的临时反倾销措施。

五、行业前景分析

(一)材料端满足国产替代趋势

2020年我国PPS产量5.03万吨,需求量为20.92万吨,缺口较大。特别是经过 2017、2018年国外降价倾销后,敦煌西域、广安玖源等企业都因为各自的问题策略停产,国内目前能够量产PPS的企业较少。目前伴随着商务部反倾销政策的出台,叠加当下大宗金属材料的价格猛涨,促进了国产材料替代和替换进程。

(二)应用端对齐新能源市场发展需求

PPS树脂主要用于汽车工业、电子电气及环保等领域,其消费量占PPS总消费量的70%以上。PPS材料的高强度、高绝缘性等特点使其成为汽车轻质化、新能源汽车的理想用材。国外汽车零部件中,从外饰件到功能部件多达数百种零部件均使用了PPS材料。同时,PPS具备优良的耐电解液性能,是锂电池密封环的不二首选。PPS尺寸稳定性、绝缘性优良,能够耐受电池热应力循环,在动力电池密封环中得到广泛应用。目前我国已超越美国成为全球最大的汽车市场和新能源汽车市场,2018年汽车产销量均突破2800万辆,新能源汽车销量突破100万辆。此外,未来几年复合材料做成的导电、不熔膜,PPS改性膜等由于适用领域更为广阔将成为PPS薄膜细分市场主要的发展重点。

(三)应用端符合环保发展导向

PPS纤维的另一主要应用是用于除尘袋的生产,以减少如燃煤电站、水泥厂、垃圾焚烧场等灰尘的排放量,该应用是PPS具有较高附加值的应用领域之一。近十年来,欧美、日本等发达国家和地区的燃煤电力、燃煤锅炉行业对PPS纤维的需求量一直保持25%左右的年增长率。一些发展中国家,如印度、巴西等国也开始大量采用袋式除尘技术,加大了全球对PPS纤维的市场需求。而我国是以煤炭为主的一次能源结构的国家,这决定了在今后一段时期内火力发电都将是我国电力生产的主要方式。由于近几年来国家大力推动环保发展,相关环保措施带动了PPS需求快速增长。

塑库专家服务

塑库专家服务

新品选材

新品选材

热门文章

热门文章