发布需求

一键发布材料需求,依托强大算法与海量数据,精准对接适配资源。

塑库网--消息,首先是在朋友圈里看到“全国31省份推出40万亿投资蓝图……”开始还以为自己看错了,记得今年1月,国家统计局局长宁吉喆在国新办新闻发布会上表示,2019年我国GDP是99.09万亿元。

现在你要花掉一半的钱,“老兄,有没有这么多钱呀,真当自己是大款啊!”。

上网一查,果真、确实,不是标题党夺眼球。

●今年的疫情已经对经济形成重压? ●

2019年,消费对经济增长的贡献率为57.8%,拉动经济增长3.5个百分点,连续6年成为经济增长的主要动力。新冠疫情导致消费下降对经济增长的冲击力度很大。

其次,各地可能面临“用工荒”的问题,国内多地封城封村,2亿多农民工延迟返程将影响多个行业。劳动密集型的制造业和服务业受冲击比较严重。

两者,疫情将影响产业链上下游衔接密切的企业。用工荒和各地开工时间不一,导致原材料、交通运输问题影响部分企业的正常生产。

武汉作为1400万人口的二线城市,是中国制造产业链上的关键一环,与武汉关联密切的产业链下游企业可能会面临断供停产的问题

在武汉,有着诸如博世、伟巴斯特、安波福、法雷奥、霍尼韦尔、伟世通等多家大型国际汽车零部件供应商的工厂,它们的产品涵盖发动机、变速箱、底盘、车身、电子系统等各个领域。

2020年1月春节期间,新冠肺炎疫情爆发,湖北制造业全线停摆,有约1300家汽车零受影响,随后整个中国汽车供应链上大部分企业陷入“暂停”状态,并迅速波及全球。在汽车生产的产业链中,中国虽然未占据顶端,但门类齐全的中国造零部件已经渗透到各个环节,地位稳定。

乘用车市场信息联席会(以下简称乘联会)统计结果显示,2月全国乘用车市场零售同比下滑80%,1-2月累计零售量初步预测同比下降41%。

●是我们反应过度还是未雨绸缪? ●

目前新型肺炎还在中国以及全球肆虐,到底影响如何很难预计,不过我们可以看看当年SARS的影响,做一下参考。

2003年SARS对中国经济的冲击体现在第二季度,造成当季GDP增速短暂回落2个百分点……

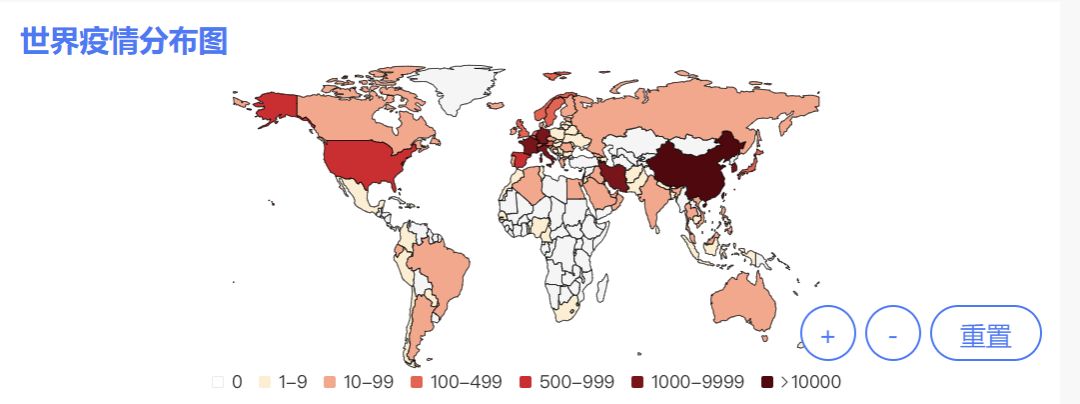

截止2003年8月16日,中国内地累计报告非典型肺炎临床诊断病例5327例,治愈出院4959例,死亡349例。

据世界卫生组织统计数据显示,全球累计非典病例8422例,涉及32个国家及地区,死亡人数919人。

而目前的新型肺炎疫情呢?

截止3月16日,中国累积确诊81078,死亡3218, 全球累计超过10万,海外累计确诊87775,死亡3286。

●“新基建”火了 ●

对于40万亿,许多人认为新时代应有新特色,因此一种“新基建”的观点不断被提及。

主流观点认为新基建主要包括以人工智能、工业互联网、物联网、云计算为代表的数字型基础设施建设。还有机构将新基建划分为七大领域:5G网络、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网。

●现在的40万亿是“新基建”吗?●

新基建既然被党中央一再提及,一定是好之又好的事情。那么40万亿都集中在新基建,是吗?我们对新基建的投资规模做一个粗略估算。

5G基站:估算投资规模约2400-3000亿。

截至目前,已有25个省市的政府工作报告提及新型基建,其中21个地区表示推动5G建设与布局等相关工作,并有8个地区明确规划了年内计划新建5G基站的数量,合计约27.6万个。考虑到联通与电信2020年前三季度的5G基站投资计划为25万个,移动建设计划为30万个,因此保守估计2020年全国5G基站建设量将约为60万个,每个基站成本平均约为40万-50万元,共计投资规模约为2400-3000亿元。

特高压:估算投资规模800-1000亿。

2月,人民网(20.690, -0.71, -3.32%)报道国家电网全面复工一批特高压重大项目建设,总建设规模713亿元;新开工一批工程,投资265亿元,共计约千亿规模。近日,《国家电网有限公司2020年重点工作任务》中进一步对年内的特高压建设项目给出了详细的规划:年内确定开工建设与确定建成的特高压线路共计12条,投资规模共计约1500亿元,此外还有年内确定核准的特高压线路1条,投资规模约300亿元。

固定资产投资统计的是“投资完成额”,考虑到特高压建设期时长问题,近2千亿的投资规模预计将于2-3年建设完成,但设备投资等更多位于前段,估计2020年特高压建设年内正常投资规模在500亿以上,考虑到本文主要是测算可能空间,我们按乐观区间800-1000亿的范围。

城际高速与城市轨道交通:估算投资规模5400-6400亿。

据各地区发改委数据统计显示,2019年12个地区的城市轨道交通项目(地铁、有轨电车)获得国家及省市发改委批复同意,涉及到的城轨交通线路约有 59 条,总的项目投资额约 9700 亿元。其中约29条线路已处于在建状态(2条进入试运营期),其余约30条线路预计将在2020年全面施工。考虑到城轨建设周期通常长于一年,预计年内投资规模将为总投资的40%-50%左右,即2020年城轨投资规模预计将达4000-5000亿元左右。

对于城际高速,据发改委、国铁集团数据统计2020年开工与续建的城际高速公里数约为1134公里,根据不同时速,单位成本约为0.87~1.29亿元/公里,故2020年城际高速投资规模预计约在1400亿元左右。

新能源汽车充电桩:估算投资规模200-300亿。

截至2019年底,全国公共充电桩和私人充电桩总计保有量为121.9万台,其中公共桩51.6万台,私人桩70.3万台;同期新能源汽车保有量约为381万台,车桩比约为3.1:1,而私人车桩比约为5.4:1,普及率明显落后于2015年《电动汽车充电基础设施发展指南(2015-2020年)》规划近1:1的车桩比。

根据国家能源局中国电动汽车充电基础设施促进联盟预测,预计2020年将新增约公共充电桩15万台,其中公共直流桩6万台(成本约为3~3.6万元),公共交流桩9万台(成本约为2~3千元);预计新增私人充电桩约30万台(成本约为2~3千元),新增公共充电场站约8千座。照此假设,2020年新能源充电桩建设规模预计约为200-300亿元左右。

大数据中心、人工智能、工业互联网:估算投资规模1200亿。

除上述4大领域外,其他领域分别是大数据中心、人工智能、工业互联网。

对于大数据中心,据前瞻产业研究院统计由于增值业务快速增长,2018年中国IDC业务市场规模突破千亿元,同比增长29.8%,根据前瞻产业研究院预测,未来IDC市场规模仍将保持高速发展,若保持前期增速,预计2020年相关行业市场规模将达约1600亿元。

对于人工智能行业,国务院于2017年印发《新一代人工智能发展规划》提出战略目标,至2020年人工智能核心产业规模超过1500亿元,带动相关产业规模超过1万亿元。基于此,各省市也针对人工智能提出了“十三五”规划,其中有12个省市对人工智能核心产业提出了发展目标,合计约4290亿元,大于国家中的1500亿目标。因此,2020年人工智能相关核心产业规模预计将达至少5000亿元。

对于工业互联网,据2019工业互联网峰会上工信部副部长发言,据测算2019年我国工业互联网产业市场规模达4800亿元,较2018年增长6.64%。同期,工信部在《工业互联网网络建设及推广指南》中提出工业互联网发展目标,到2020年形成相对完善的工业互联网网络顶层设计,初步建成工业互联网基础设施和技术产业体系。因此,预计2020年工业互联网市场规模仍将保持高速增长,若保持前期增速,预计2020年市场规模将达至少约5200亿元。

对于 “新基建” 的火爆,有行业研究人士保持警惕。

比如,国泰君安研究所全球首席经济学家花长春明确指出,“新基建” 发展空间巨大,但不足以撑起稳增长;因为 “新基建” 项目在逾 17 万亿 PPP 项目库中占的比例很小,不足 1000 亿元,占比只有 0.5%,因此,实际上政府将会以关系国计民生的重大工程等 “老基建” 托底复苏,以 “新基建” 为主要推手,即 “老基建复苏、新基建加力”。

另外,也有声音认为,新基建是我国在 2020 年对冲疫情和经济下行的良药。比如,恒大经济研究院院长任泽平认为,我国应提前做好项目储备,疫情后大搞基建减税,对人口流入地区的都市圈城市群可以进行适当超前的基础设施建设;他还表示:

怎么对冲疫情和经济下行?其实最简单有效的办法还是基建,“新基建”,短期有助于扩大需求、稳增长、稳就业,长期释放中国经济增长潜力,提升竞争力,改善民生福利。因此,新基建占比小,要完成40万亿,估计还要依靠老基建。

新基建决定方向和弹性;老基建占比大,决定速度和稳定性,这对2020年经济来说,也许二者都不可或缺。

●方向定了,计划做了,钱从哪里来? ●

我们知道,搞基建要钱呀。

一般而言投资的资金来源可以分为:国家预算内资金、自筹资金、国内贷款、其他类资金。

●不同声音 ●

在新基建成为关注焦点的同时,也有经济学家提出应谨慎看待需求端刺激。

野村证券中国首席经济学家陆挺就刊文指出,疫情对中国的冲击主要在供给方面,当下中国经济的主要问题是复工复产过慢,而非需求不足。用刺激需求来解决复产不够供给不足的问题,无疑是缘木求鱼,不仅不能解决问题,反而会导致通胀高企,杠杆上升,投资效率低下,金融风险上升等种种问题。

●警惕4万亿后遗症 ●

回到2008年,从某种程度上来说,4万亿投资,是一个教训。

当年中国4万亿刺激计划,全球各国政府至今都非常感谢。我国在那两年是有了大面子的,当然自己的里子则一塌糊涂。时至今日,那场4万亿给我们留下的是:彻底泡在水里的如山债务,还有不知道用多少时间才能彻底消化完的过剩产能;当然也给我们带来了今天的供给侧改革。

塑库专家服务

塑库专家服务

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

新品选材

3000+ 合作案例

缺陷解决

专业团队1V1跟进

热门文章

热门文章