来源 :

PC聚碳酸脂产业链

作者 :

公开网络

时间 :

2022-08-30

PC国内外生产消费情况

聚碳酸酯PC(Polycarbonate)是指分子链中含有碳酸酯基(—COO—)的高分子化合物,是一种性能优异的耐用型热塑性工程塑料。从用量看,PC是我国五大通用工程塑料中用量最大、增长最快的品种,几乎已经占到全部工程塑料总用量的半壁江山。

PC的上游是双酚A,其产业链一般为苯/丙烯-苯酚/丙酮-双酚A-PC。PC具有良好的力学性能、光学性能、热性能和阻燃性能等,下游应用领域广泛,主要需求来自于电子电器行业,占比约为29%,其次用于板材/片材/薄膜,占比约为19%。未来PC的应用领域将继续向高功能化和专用化方向发展,预计在板材、交通工具塑化轻质的应用进一步提升。

自2017年起,全球PC的总产能已经超过了500万吨/年,生产装置主要集中在西欧、北美和东北 亚地区。近几年来由于亚洲特别是中国需求的驱动,PC的投资和生产重心向中国、印度、泰国等国家转移。预计2021年全球产能将突破600万吨/年,开工率近年来维持在80%左右。全球PC市场需求旺盛,2018年总需求量约为450万吨,根据行业估算,2023年有望达到550万吨。预计2021年全球总需求约为500万吨,假设PC平均价格2万元/吨,市场规模约为1000亿元。

2020年我国PC的产能为185万吨/年,全球占比约为31%。同时在建和拟建的PC项目众多,如浙江石化的52万吨/年,中沙石化(天津)的26万吨/年,海南华盛的52万吨/年,平煤神马集团的40万吨/年。未来三年内,国内产能将突破300万吨/年。

近年来国内PC产量及消费量整体呈现稳步上涨的趋势,2020年由于疫情影响,产量下滑至82万吨,表观消费量下滑至220万吨,但是对外依存度一直维持在60%左右。

后续随着新增产能的陆续投产,预计国内PC产量将大幅增长,进口量快速下降,对外依存度随之下滑。若下游无新增大型应用市场出现,预计3-5年内国内将达到供需平衡,并最终变为净出口国。

PC主要生产工艺

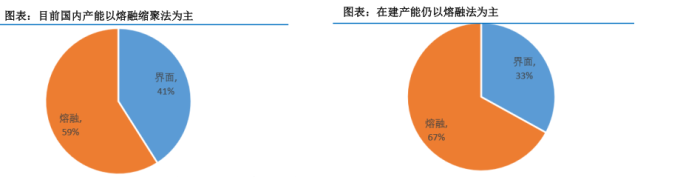

目前主流的双酚A型聚碳酸酯的工业化生产工艺有两种,界面缩聚法和熔融缩聚法。

界面缩聚法采用光气与双酚A在碱性氢氧化物和惰性有机溶剂存在下通过界面缩聚反应合成PC。帝人、三菱瓦斯、鲁西化工和万华化学等企业采用该工艺路线。光气法对工艺技术、环保等要求比较高,但是所生产的产品质量也比较高,在未来国内产能快速增长的背景下,我们认为其竞争优势来源于产品高端化。

熔融缩聚法采用碳酸二苯酯(DPC)与双酚A在催化剂作用下先经酯交换反应,再经缩聚反应合成PC,副产苯酚。科思创、中石化三菱化学、浙铁大风等均采用该工艺路线。熔融缩聚法根据制备DPC的路线不同,又可以分为光气路线和非光气路线。

由于光气剧毒且运输危险,光气路线受到限制越来越多,目前国内新生产商包括浙江石化、利华益等公司越来越多使用碳酸二甲酯(DMC)作为原材料的非光气熔融酯交换工艺路线。由于技术路线所限,产品多为通用型,同样在未来国内产能快速增长,而且66%是熔融缩聚法工艺的背景下,我们认为其竞争优势来源于低成本。

塑料供需信息群

塑料供需信息群 可降解行业交流群

可降解行业交流群 涂料行业交流群

涂料行业交流群 家电行业交流群 手机行业交流群 5G行业交流群 医疗用品交流群

家电行业交流群 手机行业交流群 5G行业交流群 医疗用品交流群 0755-86575146

0755-86575146

support@plasdata.com

support@plasdata.com